Vor genau einem Jahr läutete die EZB die Zinswende in der Eurozone ein. Das Ziehen eines Zwischenfazits fällt nicht leicht: Einiges wurde erreicht, vieles (noch) nicht.

In Europa jährt sich heute die Zinswende zum ersten Mal. Am 21. Juli 2022 erhöhte die Europäische Zentralbank (EZB) die Leitzinsen zum ersten Mal seit elf Jahren. Dies nachdem sie monatelang die immer stärker ausufernde Inflation im Euroraum sträflich unterschätzt hatte und von einem nur vorübergehend («transitory») erhöhten Preisauftrieb ausging. Diese mantramässig wiederholte Einschätzung liess sich vor einem Jahr angesichts einer Jahresteuerungsrate von fast 9 Prozent nicht mehr aufrecht halten und forderte sozusagen über Nacht einen regelrechten Paradigma-Wechsel: Statt des Zauderns war nun energisches Handeln angesagt. So hob die EZB innerhalb nur eines Jahres die Leitzinsen achtmal um insgesamt vier Prozentpunkte an.

Die Richtung stimmt schon mal

Ein Jahr Zinswende. Da drängt sich das Ziehen einer Zwischenbilanz förmlich auf. Eine solche Bestandesaufnahme beginnt sinnvollerweise mit der Teuerung. Und bei der eigentlichen Zielgrösse des gegenwärtigen EZB-Kurses zeigt die aggressive geldpolitische Straffung beachtliche Wirkung. So hat sich die Jahresinflation von ihrem Hoch von 10,6 Prozent im Oktober vor einem Jahr auf mittlerweile 5,5 Prozent abgekühlt. Damit liegt der Preisauftrieb zwar weiterhin deutlich über dem angestrebten EZB-Ziel von knapp 2 Prozent. Die Zeichen deuten aber zweifelsohne in die erwünschte Richtung.

Dennoch halten wir eine übermässige Euphorie weiterhin für nicht angezeigt. Denn erstens ist der Inflationsrückgang zu einem grossen Teil statistischen Basiseffekten geschuldet. Auf absoluter Basis bleibt das Preisniveau gegenüber dem Beginn des Teuerungsschubs weiterhin stark erhöht, was den Haushalten in der Eurozone Tag für Tag erheblich Kaufkraft wegfrisst. Zweitens harrt die Kerninflation – also die um die volatilen Komponenten bereinigte Teuerung – weiterhin einer Bändigung. Gegenüber ihrem Höchststand vom März dieses Jahres hat sie sich lediglich von 5,7 auf 5,5 Prozent abgeschwächt. Bei den Nahrungsmitteln notiert der jährliche Preisauftrieb immer noch auf exorbitanten 12,6 Prozent. Bei Festbrennstoffen (beispielsweise Kohle) sind es 27 Prozent, und gewisse Personentransportdienstleistungen sind sage und schreibe 39 Prozent teurer als vor Jahresfrist. Und drittens mahnen auch mögliche Entwicklungen ausserhalb des geldpolitischen Wirkungsfeldes zur Vorsicht. So lässt sich weder vorhersehen, wie der Herbst und der Winter – Stichwort Energieversorgungskrise – temperaturmässig ausfallen werden, noch ist abzusehen, welche weiteren preislichen Kollateralschäden der Ukraine-Krieg mit sich bringen wird. Das von Russland aufgekündigte Getreidelieferungsabkommen führte dies jüngst erneut vor Augen.

Deutlich angezogene Kapitalmarktzinsen…

Auch wenn die Zinswende mit Fokus auf die Inflationsbekämpfung eingeläutet wurde, wirkt sie sich auch auf andere Bereiche aus. Namentlich beim Anleihemarkt hinterlässt die geldpolitische Straffung deutliche Spuren. Grund dafür ist der generelle Mechanismus, dass bei steigenden Leitzinsen auch die Zinsen von Anleihen mit längeren Laufzeiten steigen. Denn die Anlegerinnen und Anleger gehen davon aus, dass neu emittierte Obligationen ebenfalls höher verzinst werden und veräussern daher schon länger ausstehende Anleihen, was zu einem Kursdruck und einem entsprechenden Renditeanstieg führt. Insofern überrascht es nicht, dass die Rendite der zehnjährigen Bundesanleihe – die als Benchmark für die Eurozone gilt – seit Ende Juli letzten Jahres um rund 1,7 Prozentpunkte zulegte. Dieser Anstieg der Kapitalmarktzinsen wiederum hat mannigfaltige Implikationen:

Erstens ist die Zinsstrukturkurve seit letztem Sommer invertiert. Das heisst, dass langlaufende Anleihen tiefer verzinst werden als kurzlaufende. Dies widerspricht prinzipiell einer ökomischen Logik. Schliesslich bindet man mit einem Investment in zehnjährige Anleihen sein Kapital länger als beim Kauf von zweijährigen Obligationen. Die Kreditrisiken und die entgehenden finanziellen Opportunitäten fallen somit höher aus, was durch höhere Zinszahlungen abgegolten werden sollte. Dieser Grundsatz ist derzeit ausser Kraft, weil die Marktteilnehmenden aufgrund der rasant gestiegenen Leitzinsen eine Wirtschaftsschrumpfung erwarten, die in der Folge zu erneuten Zinssenkungen führen wird. Dass sich die Eurozone mittlerweile in einer leichten Rezession befindet, stützt die grundsätzliche Richtigkeit dieser Überlegung. Allerdings gehen wir davon aus, dass die EZB aufgrund des unterliegenden Inflationsdrucks (siehe oben) die Geldpolitik noch nicht so bald wieder lockern wird.

… mit unerwünschten Nebenwirkungen

Zweitens bringen die gestiegenen Kapitalmarktzinsen insbesondere die Zentralbanken der nördlichen Euro-Staaten zunehmend in die Bredouille. Alleine die deutsche Bundesbank war im Rahmen des EZB-Anleihekaufprogramms verpflichtet, eigene und Eurostaaten-Anleihen im Umfang von 666 bzw. 2,7 Milliarden Euro zu kaufen. Das gestiegene Zinsniveau nagt nun immer mehr an der Kapitaldecke der Bundesbank, da sich die Divergenz zwischen den Anleiheerträgen und den Zinszahlungen für das von den Geschäftsbanken hinterlegte Kapital verschärft. Bereits musste die Bundesbank die Dividendenzahlung an den deutschen Staat einstellen, was wiederum schmerzhafte Mindereinnahmen für das Bundesfinanzministerium bedeutet.

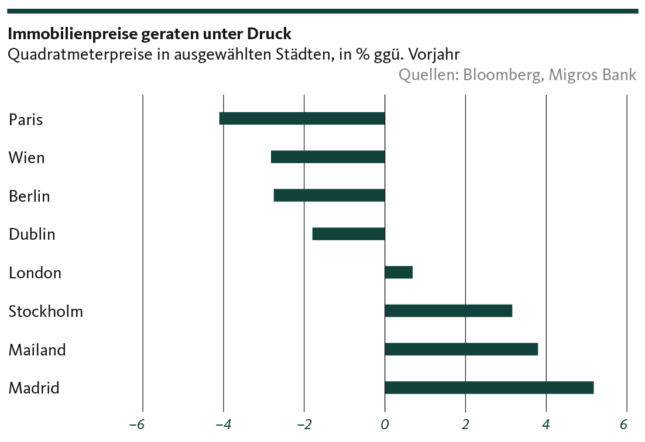

Die Bauwirtschaft als verzögerte Konjunkturbremse

Drittens bedeuten die höheren Zinsen erheblichen Gegenwind für den europäischen Immobilienmarkt. So drücken die gestiegenen Finanzierungskonditionen bereits merklich auf die Nachfrage, was sich entsprechend in den Immobilienpreisen niederschlägt. Vielerorts kam es bereits zu einer merklichen Preiskorrektur (siehe Grafik).

Die sinkende Nachfrage hat aber nicht nur unmittelbare Preisauswirkungen, sondern kann sich auch verzögert in der volkswirtschaftlichen Breite niederschlagen. Gerät die Bauwirtschaft nach Abarbeitung der bestehenden Auftragsbestände unter Druck, kommt es früher oder später zu umfangreicheren Entlassungen in der jahrelang boomenden Branche. Dies wiederum bedeutet für die bereits angeschlagene Konsumnachfrage einen zusätzlichen Dämpfer.

Fragiler Aktienmarkthöhenflug

Und schliesslich macht sich die Zinswende unweigerlich auch an den Aktienmärkten bemerkbar – wenn auch bislang überraschend wenig. So sackte der europäische Aktienmarktindex EuroStoxx 600 mit dem Einläuten des Zinserhöhungszyklus zwar deutlich von 443 auf zwischenzeitlich 383 Punkte ab. Die Tauchfahrt währte aber nur kurz. Alleine seit Jahresbeginn hat der Index bereits wieder 8,6 Prozent gewonnen und liegt mit gegenwärtig 462 Punkten sogar höher als vor Beginn der Zinsstraffung.

Doch wie bei der Inflation neigen wir auch bei der Interpretation der Aktienmarktentwicklung zur Vorsicht. Die konjunkturellen Risiken, die Unwägbarkeiten infolge des Ukraine-Krieges und der weiterhin sehr hohe unterliegende Inflationsdruck lassen die weitere Kursperformance anfällig wirken. Es braucht in diesem Umfeld wenig, um die – gelinde gesagt – ambitioniert bewerteten Aktien ins Stolpern zu bringen. Ein solcher Trigger muss dabei nicht zwangsläufig bereits auf dem Radar zu sein. Man braucht kein Untergangsprophet zu sein, um sich Erinnerung zu rufen, wie der letzte Aktienhöhenflug in Zeiten steigender Zinsen endete: Mit den Problemen bei zweitklassigen Hypothekarkrediten wurde 2007 die trotz eines 4,25-Prozentpunkte-Fed-Zinsanstiegs vorherrschende Euphorie an den Aktienmärkten jäh und dramatisch gestoppt. Auch wenn wir nicht von der Wiederholung eines solchen Extremszenarios ausgehen, zeigt es doch die Verwundbarkeit gegenüber unvorhergesehenen Ereignissen.

Eine durchzogene Zwischenbilanz

Ein Jahr Zinswende in Europa. Welche Erkenntnisse lassen sich aus der erstellten Zwischenbilanz ziehen? Unterteilen wir nach Wirksamkeit, sind es unseres Erachtens deren drei:

Erstens: Die EZB hat mit der Zinsstraffung ihr vorrangiges Ziel erreicht, gegen die ausufernde Inflation vorzugehen. Zwar befindet die Gesamtteuerungsrate noch deutlich über der anvisierten Zielmarke, und der Inflationsrückgang ist zu einem starken Grad Basiseffekten geschuldet. Dass die Dynamik überhaupt gebrochen und umgekehrt werden konnte, dürfte nicht zuletzt aber auch dem Einläuten der Zinswende zu verdanken sein, mit der die EZB nach zu langem Zaudern der Teuerungsexplosion den Kampf ansagte.

Zweitens hat die EZB insofern ihr Ziel teilweise erreicht, als dass die Rückführung einer derart überschiessenden Inflation letztlich nur über eine drastische Konjunkturabbremsung möglich ist. Da sich viele Bremswirkungen geldpolitischer Massnahmen zudem erst mit deutlicher Verzögerung bemerkbar machen, dürfte sich die konjunkturell induzierten Preisberuhigungen noch weiter fortsetzen.

Und drittens hat die EZB bislang ihr Ziel nicht erreicht, den unterliegenden Preisauftrieb in Richtung der gewünschten Zielgrösse zu drücken. Aus diesem Grund wird sie auch weder den Zinserhöhungszyklus bereits beenden, noch wird sie schon in naher Zukunft zu einer Lockerung der geldpolitischen Zügel übergehen. Insofern lässt sich die Zwischenbilanz kurz und knackig zusammenfassen: Fortschritte wurden erzielt; am Ziel ist man noch nicht.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.