Il y a tout juste un an, la BCE annonçait un revirement des taux d’intérêt dans la zone euro. Il n’est pas facile de tirer un bilan intermédiaire: certains objectifs ont été atteints, d’autres pas (encore).

Il y a un an, l’Europe opérait un revirement sur les taux d’intérêt. Le 21 juillet 2022, la Banque centrale européenne (BCE) relevait ses taux directeurs pour la première fois depuis onze ans. Cela alors qu’elle avait éhontément sous-estimé pendant des mois l’inflation qui ne cessait d’augmenter dans la zone euro et qu’elle considérait comme temporaire («transitory»). Il y a un an, cette analyse répétée comme un mantra ne tenait plus face à un taux d’inflation annuel de près de 9%. Du jour au lendemain quasiment, il a fallu opérer un véritable changement de paradigme. Au lieu de tergiverser, il fallait désormais agir, et avec vigueur. En l’espace d’un an seulement, la BCE a relevé ses taux directeurs à huit reprises, pour un total de quatre points de pourcentage.

La bonne direction

Après une année de politique monétaire restrictive, un bilan intermédiaire s’impose. Pour dresser cet état des lieux, observons d’abord le renchérissement. En ce qui concerne l’objectif de taux actuellement visé par la BCE, l’offensif resserrement monétaire produit des effets non négligeables. L’inflation annuelle est retombée de son plus haut de 10,6% en octobre dernier à 5,5% aujourd’hui. La hausse des prix reste donc, il est vrai, nettement supérieure à l’objectif de la BCE de près de 2%. Mais les signes pointent incontestablement dans la direction souhaitée.

Nous pensons tout de même qu’il n’y a pas lieu de s’enthousiasmer outre mesure. Premièrement, le recul de l’inflation est largement dû à des effets de base statistiques. En termes absolus, le niveau des prix reste très élevé par rapport au début de la poussée inflationniste, grignotant chaque jour une bonne partie du pouvoir d’achat des ménages dans la zone euro. Deuxièmement, l’inflation sous-jacente, c’est-à-dire l’inflation corrigée des composantes volatiles, n’est toujours pas maîtrisée. Par rapport à son pic de mars dernier, elle a juste faibli, passant de 5,7 à 5,5%. Pour les produits alimentaires, la hausse annuelle des prix atteint toujours le niveau astronomique de 12,6%. Pour les combustibles solides (p. ex. le charbon), ce chiffre est de 27% et certains services de transport de personnes sont 39% plus chers qu’il y a un an. Troisièmement, les évolutions possibles hors du champ d’action de la politique monétaire incitent à la prudence. Il est ainsi difficile de prévoir les températures de cet automne et de cet hiver et leur impact sur l’approvisionnement énergétique, ou les autres dommages collatéraux que la guerre en Ukraine peut encore générer sur les prix. Le récent retrait de la Russie de l’accord sur l’exportation de céréales le rappelle une fois de plus.

Des taux d’intérêt en nette hausse sur le marché des capitaux…

Bien que l’objectif initial de la remontée des taux d’intérêt soit la lutte contre l’inflation, celle-ci a des répercussions dans d’autres domaines. Le resserrement de la politique monétaire laisse par exemple des traces sur le marché des obligations. Une raison en est le mécanisme général selon lequel, lorsque les taux directeurs augmentent, le taux d’intérêt des obligations à longue échéance augmentent également. En effet, les investisseurs partent du principe que les obligations nouvellement émises seront également rémunérées à un taux plus élevé, et vendent donc les obligations qui sont en circulation depuis plus longtemps, ce qui entraîne une pression sur les cours et une hausse correspondante des rendements. Il n’est donc pas surprenant que le rendement du Bund à dix ans – qui sert de référence pour la zone euro – ait augmenté d’environ 170 points de base depuis fin juillet 2022. Cette hausse des taux d’intérêt sur le marché des capitaux a lui-même de multiples implications:

Premièrement, la courbe des taux s’est inversée depuis l’été dernier. Autrement dit, les obligations à longue échéance sont moins rémunérées que les obligations à courte échéance. Cela va à l’encontre de la logique économique. Car en investissant dans des obligations à dix ans, on immobilise son capital plus longtemps qu’en achetant des obligations à deux ans. Les risques de crédit et les pertes d’opportunités financières sont donc plus importants et devraient être compensés par des paiements d’intérêts plus élevés. Mais ce principe ne s’applique pas actuellement, car les acteurs du marché anticipent une contraction de l’économie due à la hausse rapide des taux directeurs, qui entraînera par la suite des baisses de taux. Le fait que la zone euro soit maintenant en légère récession confirme ce raisonnement. Nous pensons toutefois que la BCE n’assouplira pas de sitôt sa politique monétaire en raison des pressions inflationnistes sous-jacentes (voir ci-dessus).

… avec des effets indésirables

Deuxièmement, la hausse des taux sur le marché des capitaux met de plus en plus en difficulté les banques centrales des pays du nord de la zone euro. Dans le cadre du programme d’achat d’obligations de la BCE, la Bundesbank à elle seule a été obligée de racheter ses propres obligations et celles des États de la zone euro pour un montant de 666 milliards et 2,7 milliards d’euros respectivement. La hausse des taux d’intérêt ronge de plus en plus les fonds propres de la Bundesbank, car l’écart entre les produits des emprunts et les intérêts versés sur les capitaux déposés par les banques commerciales se creuse. La Bundesbank a déjà dû cesser de verser des dividendes à l’État allemand, ce qui entraîne une perte de recettes douloureuse pour le ministère fédéral des Finances.

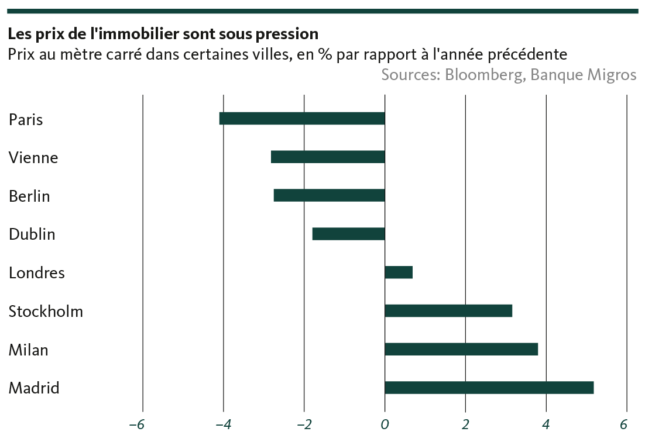

Le secteur de la construction, un frein à retardement pour l’économie

Troisièmement, la hausse des taux d’intérêt fait souffler un vent contraire puissant sur le marché immobilier européen. Le resserrement des conditions de financement pèse déjà sensiblement sur la demande, ce qui se répercute sur les prix de l’immobilier. Dans beaucoup d’endroits, on observe déjà une nette correction sur les prix (voir graphique).

Mais le recul de la demande n’impacte pas seulement les prix directement, il peut aussi se répercuter avec un certain retard sur l’ensemble de l’économie d’un pays. Si la construction est mise sous pression après l’épuisement des carnets de commandes existants, ce secteur en plein essor depuis des années connaîtra tôt ou tard d’importantes vagues de licenciements. Cela représente un frein supplémentaire pour une demande déjà écornée.

Hausse fragile des marchés des actions

Enfin, la remontée des taux d’intérêt se fait inévitablement sentir sur les marchés des actions, même si l’impact est étonnamment faible jusqu’à présent. Ainsi, l’EuroStoxx 600 a nettement chuté, passant de 443 à 383 points au début du cycle de relèvement des taux d’intérêt. La plongée n’a cependant pas duré longtemps. Depuis le début de l’année, l’indice a déjà repris 8,6% et, avec 462 points actuellement, il est même supérieur à son niveau d’avant le resserrement monétaire.

Toutefois, comme pour l’inflation, nous sommes prudents dans notre interprétation de l’évolution du marché des actions. Les risques conjoncturels, les incertitudes liées à la guerre en Ukraine et les pressions inflationnistes sous-jacentes toujours fortes fragilisent la performance future des cours. Dans ce contexte, il en faudrait peu pour faire trébucher des actions valorisées de façon ambitieuse, pour utiliser un euphémisme. Ce type de déclencheur n’apparaît pas nécessairement déjà sur les radars. Inutile d’être un prophète de malheur pour se rappeler comment la dernière envolée des actions en période de hausse des taux d’intérêt s’est terminée: en 2007, des problèmes liés aux crédits hypothécaires de deuxième rang ont mis un terme brutal et dramatique à l’euphorie qui régnait sur les marchés boursiers malgré une hausse des taux d’intérêt de la Fed de 425 points de base. Nous ne pensons pas qu’un tel scénario se reproduira, mais cela montre qu’une vulnérabilité existe face à des événements imprévus.

Un bilan intermédiaire contrasté

Après une année de politique monétaire restrictive en Europe, quels enseignements peut-on tirer de ce bilan intermédiaire? Concernant l’efficacité, il y en a trois selon nous:

Premièrement, en resserrant ses taux, la BCE a atteint son objectif principal de lutter contre l’inflation galopante. Certes, le taux d’inflation global reste nettement supérieur à l’objectif visé et le recul de l’inflation s’explique largement par des effets de base. Si la dynamique a pu être stoppée et inversée, c’est notamment grâce à la décision de la BCE de remonter les taux d’intérêt pour lutter contre l’explosion de l’inflation, après avoir trop longtemps tergiversé.

Deuxièmement, la BCE a partiellement atteint son objectif, à savoir que la réduction d’une inflation aussi excessive passe par un brutal coup de frein sur l’économie. En outre, comme de nombreuses mesures de freinage monétaires ne produisent leurs effets qu’avec un certain retard, l’accalmie sur les prix induite par la conjoncture devrait se poursuivre.

Troisièmement, la BCE n’a pas encore atteint son objectif de repousser l’inflation sous-jacente vers la cible souhaitée. C’est pourquoi elle ne mettra pas fin tout de suite à son cycle de relèvements des taux et n’assouplira pas non plus sa politique monétaire dans un avenir proche. Le bilan intermédiaire peut donc se résumer ainsi: des progrès ont été réalisés, mais il reste encore du chemin à parcourir.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.