Nonostante le difficili condizioni quadro, nel 2019 l’andamento dei mercati finanziari è stato eccellente. Il contesto economico dovrebbe rimanere complicato anche nel nuovo anno. Tuttavia, i segnali di una ripresa economica sono sempre più numerosi. Il conflitto commerciale e le prossime elezioni presidenziali statunitensi saranno temi centrali.

Il 2019 è stato un ottimo anno per la borsa. Favoriti dalla politica monetaria espansiva delle banche centrali, i mercati finanziari hanno fatto registrare un andamento eccezionale. Per sostenere l’economia, la banca centrale statunitense (Fed) ha abbassato i tassi di riferimento in tre fasi consecutive, per un totale di 0,75 punti percentuali. Anche la Banca centrale europea (BCE) ha nettamente allentato la sua politica monetaria. I mercati obbligazionari e azionari hanno premiato queste misure con un aumento delle quotazioni. I risultati societari non hanno però tenuto il passo con il marcato rialzo dei corsi. Con la corrispondente espansione delle valutazioni, le azioni sono diventate più costose.

Il conflitto commerciale tra gli Stati Uniti e la Cina frena la crescita economica su scala mondiale. I tradizionali Paesi esportatori, come la Germania, sono particolarmente colpiti dalla guerra commerciale e dalle conseguenti incertezze in materia di pianificazione e investimenti. Anche negli Stati Uniti la dinamica della crescita ha subito un netto rallentamento.

Nel primo semestre del 2020 la situazione congiunturale rimarrà complicata. Tuttavia, il rallentamento della crescita sembra ormai aver toccato il fondo. Nel secondo semestre dovrebbe subentrare una leggera ripresa dell’economia globale. Il rischio di recessione è sensibilmente diminuito nella maggioranza delle regioni.

Nel conflitto commerciale si delinea una leggera distensione. A metà dicembre Stati Uniti e Cina hanno annunciato la conclusione di un primo accordo parziale, scongiurando l’applicazione di altri dazi punitivi. Una soluzione globale e sostenibile nel conflitto tra le due potenze economiche non è tuttavia probabile nemmeno nel nuovo anno.

Il contesto di tassi bassi è destinato a durare

Nel 2020 le banche centrali manterranno la loro politica monetaria espansiva. Alla luce del rallentamento della crescita negli Stati Uniti, ci attendiamo ulteriori abbassamenti dei tassi di riferimento della Fed. Dopo le ampie misure di allentamento dello scorso autunno, il margine di manovra della BCE in materia di politica monetaria è invece limitato. La nuova Presidente Christine Lagarde si dovrà – semmai – accontentare di una riduzione del tasso di riferimento di 0,1 punti percentuali.

Considerato il perdurare del corso espansivo della politica monetaria, il potenziale di aumento sui mercati obbligazionari rimane limitato. Alla luce del tendenziale miglioramento della congiuntura, prevediamo un lieve rialzo dei tassi a lungo termine in Europa e in Svizzera. Negli Stati Uniti i rendimenti a lungo termine dovrebbero invece diminuire leggermente.

Nonostante la politica monetaria espansiva nell’eurozona, anche nel 2020 la Banca nazionale svizzera (BNS) rinuncerà ad abbassare il tasso di riferimento. La pressione al rialzo sul franco è dunque destinata a continuare. Se le circostanze lo richiederanno, la BNS interverrà sul mercato dei cambi per evitare un forte apprezzamento.

Mercati azionari messi alla prova

I mercati azionari sono posti davanti a una sfida. Dopo i sostanziosi utili di corso dell’anno passato, le imprese devono migliorare ulteriormente i loro risultati per giustificare gli elogi anticipati.

Questo dovrebbe essere possibile: dopo diversi trimestri con utili societari in calo, a partire dal primo trimestre gli analisti prevedono un lento miglioramento dei risultati. Per i mercati azionari si apre dunque un nuovo potenziale di rialzo dei corsi. Ci attendiamo una performance nell’ambito dei rendimenti medi a lungo termine: utili di corso nella parte mediana di una percentuale a una cifra dovrebbero essere una prospettiva realistica.

Anche il netto scemare dei rischi politici in Europa e l’anno elettorale statunitense rappresentano fattori positivi per i mercati azionari. Con un occhio di riguardo per le sue chance di essere rieletto, il presidente Trump probabilmente eviterà di scoraggiare i mercati con decisioni controverse.

Leggermente difensivi nonostante gli spiragli di luce all’orizzonte

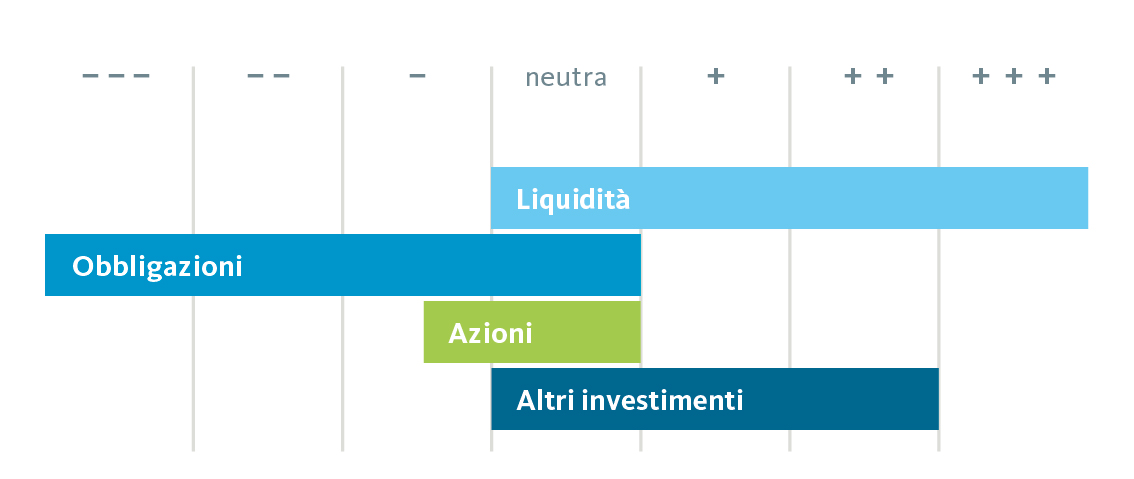

Anche se il quadro congiunturale dovrebbe leggermente migliorare nel secondo semestre dell’anno, per il momento la situazione del mercato rimane complicata. Per questo motivo confermiamo il nostro atteggiamento prudente e manteniamo invariata l’allocazione tattica leggermente difensiva.

L’asset allocation tattica della Banca Migros resta leggermente difensiva