Malgré des conditions-cadres difficiles, les marchés financiers ont connu une évolution exceptionnelle en 2019. L’environnement économique devrait rester difficile l’année prochaine, mais les signes de reprise conjoncturelle se multiplient. Le conflit commercial et la prochaine élection présidentielle américaine joueront un rôle central pour le marché.

L’année boursière 2019 a été exceptionnelle. La politique monétaire accommodante des banques centrales a permis aux marchés financiers d’évoluer très favorablement. Pour soutenir l’économie, la Réserve fédérale américaine (Fed) a réduit, en trois étapes, ses taux directeurs de 0,75 point de pourcentage au total. La Banque centrale européenne (BCE) a elle aussi considérablement assoupli sa politique monétaire. Les marchés des obligations et des actions ont réagi à ces mesures par une hausse des cours. Les résultats des entreprises n’ont toutefois pas suivi le mouvement. L’expansion correspondante des valorisations a renchéri les actions.

Le conflit commercial entre les États-Unis et la Chine freine la croissance économique mondiale. Les nations exportatrices classiques telles que l’Allemagne souffrent particulièrement de ce conflit et des incertitudes qui y sont liées en matière de planification et d’investissement. Aux États-Unis également, le rythme de croissance s’est nettement ralenti.

L’environnement conjoncturel restera difficile au premier semestre 2020. Le creux de la vague semble toutefois atteint et la croissance économique mondiale devrait s’accélérer légèrement au deuxième semestre. Le risque de récession a sensiblement diminué dans la plupart des régions.

Une légère détente se dessine dans le conflit commercial. À la mi-décembre, les États-Unis et la Chine ont annoncé la conclusion d’un premier accord partiel, évitant ainsi l’application de nouvelles sanctions douanières. Toutefois, une solution globale et durable au conflit entre les deux puissances économiques reste peu probable pour 2020.

Contexte de taux bas permanent

Les banques centrales maintiendront leur politique monétaire expansionniste en 2020. Au vu du ralentissement de la croissance aux États-Unis, nous tablons sur de nouvelles baisses du taux directeur de la Fed. Par contre, après les mesures d’assouplissement globales de l’automne, la marge de manœuvre de la BCE est limitée. La nouvelle présidente, Christine Lagarde, devra sans doute se contenter d’abaisser le taux directeur de 0,1 point de pourcentage, voire renoncer à une baisse.

Compte tenu de la politique monétaire toujours accommodante, le potentiel des marchés obligataires reste faible. Au vu de l’amélioration conjoncturelle qui se dessine, nous tablons sur une légère hausse des taux en Europe et en Suisse pour les échéances longues. Aux États-Unis, par contre, les rendements à long terme devraient légèrement baisser.

Malgré la politique monétaire expansionniste dans la zone euro, la Banque nationale suisse (BNS) devrait elle aussi renoncer à une baisse du taux directeur en 2020. Le franc continuera ainsi à subir une pression haussière. Si les circonstances l’exigent, la BNS interviendra sur le marché des changes pour éviter une trop forte appréciation.

Mise à l’épreuve des marchés des actions

Les marchés des actions seront mis à l’épreuve. Après les fortes hausses de cours en 2019, les entreprises devront améliorer leurs résultats et confirmer les succès engrangés.

Cela devrait être possible: après plusieurs trimestres de recul des bénéfices, les analystes s’attendent à une légère amélioration des résultats des entreprises à partir du premier trimestre. Les marchés des actions bénéficieront ainsi d’un nouveau potentiel de cours. Nous tablons sur une performance dans le cadre des rendements moyens à long terme: des gains de cours de quelques pourcents devraient être réalistes.

La nette diminution des risques politiques en Europe et l’année électorale américaine sont également positives pour les marchés des actions. En effet, pour ne pas nuire à ses chances d’être réélu, le président Trump devrait éviter de faire peur aux marchés par des décisions controversées.

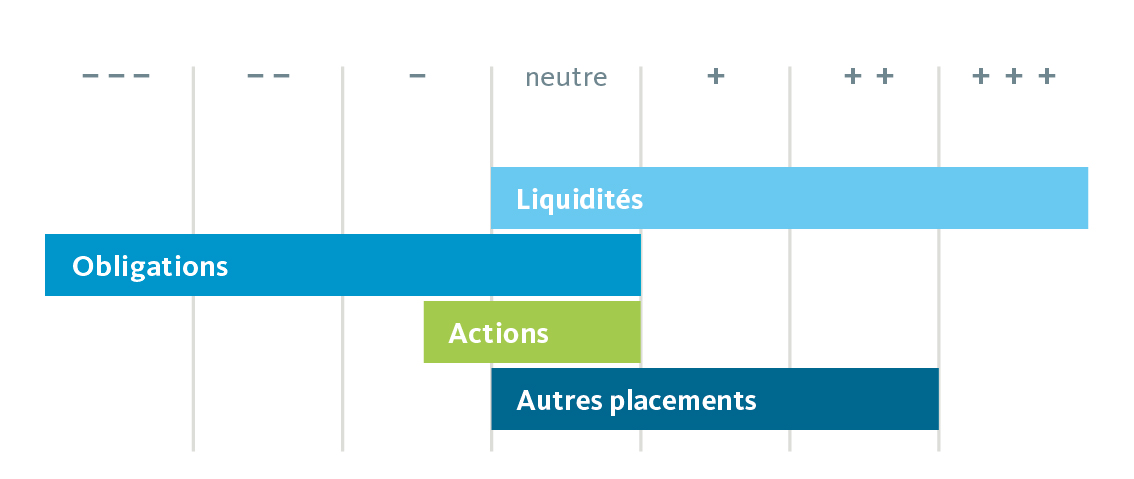

Position légèrement défensive malgré des signes encourageants à l’horizon

La conjoncture devrait s’améliorer quelque peu au second semestre, mais l’environnement de marché restera difficile à court terme. C’est pourquoi nous restons prudents et maintenons une allocation tactique légèrement défensive.

Allocation tactique des actifs de la Banque Migros: toujours légèrement défensive

La reprise actuelle est provoquée par l’injection artificielle de liquidités par le gouvernement américain en octobre, suite à des demandes de liquidités pressantes des banques. Ces interventions des gouvernements masquent la crise qui perdure depuis quelques années. La croissance ne peut pas être infinie, et en fait elle se termine dans les catastrophes climatiques, et les états d’urgence. Nous devons créer une nouvelle économie stable et durable