Trotz schwierigen Rahmenbedingungen haben sich die Finanzmärkte 2019 hervorragend entwickelt. Auch im neuen Jahr dürfte das Wirtschaftsumfeld herausfordernd bleiben. Die Anzeichen für eine Konjunkturerholung mehren sich jedoch. Der Handelskonflikt und die bevorstehenden US-Präsidentschaftswahlen werden zentrale Marktthemen sein.

Das Börsenjahr 2019 war ein ausgezeichneter Jahrgang. Begünstigt durch die lockere Geldpolitik der Zentralbanken entwickelten sich die Finanzmärkte prächtig. Um die Wirtschaft zu stützen, senkte die US-Notenbank (Fed) die Leitzinsen in drei Schritten um insgesamt 0,75 Prozentpunkte. Die Europäische Zentralbank (EZB) lockerte ihre Geldpolitik ebenfalls deutlich. Die Obligationen- und Aktienmärkte honorierten diese Massnahmen mit steigenden Notierungen. Die Unternehmensergebnisse hielten mit der Kursrally jedoch nicht Schritt. Durch die entsprechende Bewertungsexpansion sind Aktien teurer geworden.

Der Handelskonflikt zwischen den Vereinigten Staaten und China bremst weltweit das Wirtschaftswachstum. Klassische Exportnationen wie Deutschland leiden besonders unter dem Handelsstreit und den damit verbundenen Planungs- und Investitionsunsicherheiten. Auch in den USA hat sich das Wachstumstempo deutlich verlangsamt.

Das Konjunkturumfeld wird in der ersten Jahreshälfte 2020 herausfordernd bleiben. Allerdings scheint der Talboden der Wachstumsdelle erreicht zu sein. Im zweiten Semester dürfte sich das globale Wirtschaftswachstum leicht beleben. Das Rezessionsrisiko hat in den meisten Regionen spürbar abgenommen.

Im Handelskonflikt zeichnet sich eine leichte Entspannung ab. Die USA und China haben Mitte Dezember den Abschluss eines ersten Teilabkommens verkündet und drohende zusätzliche Strafzölle abgewendet. Eine umfassende und nachhaltige Lösung im Konflikt zwischen den beiden Wirtschaftsmächten ist aber auch im neuen Jahr nicht wahrscheinlich.

Tiefzinsumfeld hält an

Die Zentralbanken werden ihre expansive Geldpolitik 2020 beibehalten. Angesichts der Wachstumsverlangsamung in den USA erwarten wir weitere Leitzinssenkungen des Fed. Der Spielraum der EZB ist nach den umfassenden Lockerungsmassnahmen im vergangenen Herbst hingegen beschränkt. Die neue Präsidentin Christine Lagarde wird sich wohl – wenn überhaupt – mit einer Leitzinssenkung um 0,1 Prozentpunkte begnügen müssen.

Angesichts der anhaltend lockeren Geldpolitik bleibt das Steigerungspotenzial an den Obligationenmärkten gering. In Anbetracht der sich abzeichnenden Konjunkturaufhellung erwarten wir in Europa und der Schweiz leicht steigende Zinsen am langen Ende. In den USA hingegen dürften die langfristigen Renditen leicht sinken.

Trotz der expansiven Geldpolitik in der Eurozone wird die Schweizerische Nationalbank (SNB) wohl auch 2020 von einer Leitzinssenkung absehen. Damit steht der Franken weiter unter Aufwertungsdruck. Die SNB wird, sofern es die Umstände erfordern, am Devisenmarkt intervenieren, um eine starke Aufwertung zu verhindern.

Aktienmärkte vor Bewährungsprobe

Den Aktienmärkten steht eine Bewährungsprobe bevor. Nach den kräftigen Kursgewinnen im vergangenen Jahr müssen die Unternehmen ihre Ergebnisse steigern und so die Vorschusslorbeeren rechtfertigen.

Dies sollte gelingen: Nach mehreren Quartalen mit rückläufigen Unternehmensgewinnen erwarten die Analysten ab dem ersten Jahresviertel eine zögerliche Verbesserung der Ergebnisse. Damit eröffnet sich den Aktienmärkten neues Kurspotenzial. Wir gehen von einer Performance im Rahmen der langfristigen Durchschnittsrenditen aus: Kursgewinne im mittleren einstelligen Prozentbereich dürften realistisch sein.

Positiv für die Aktienmärkte sind auch der deutliche Rückgang der politischen Risiken in Europa und das US-Wahljahr. Mit Blick auf seine Wiederwahlchancen dürfte es Präsident Trump vermeiden, die Märkte mit kontroversen Entscheiden zu erschrecken.

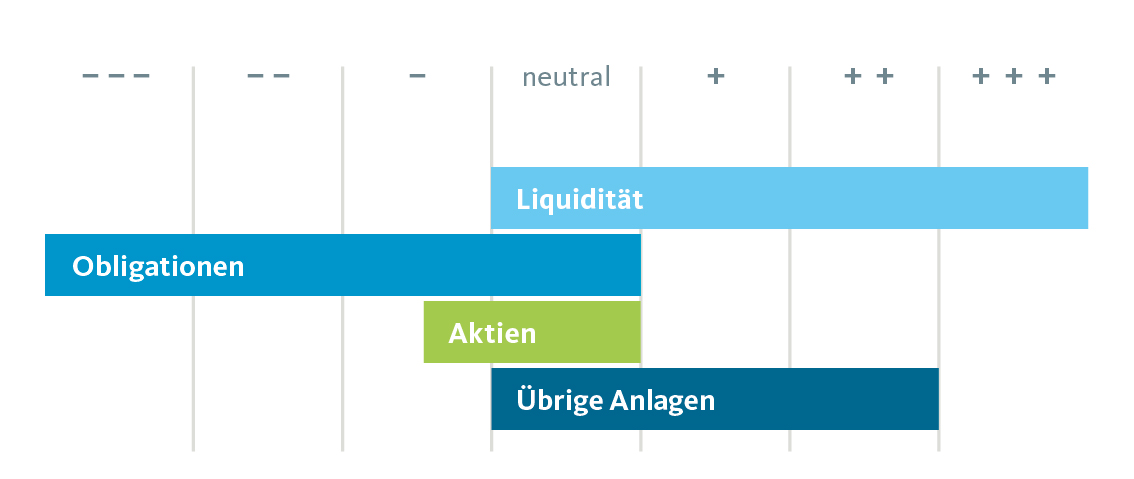

Leicht defensiv trotz Lichtblicken am Horizont

Zwar dürfte sich das Konjunkturbild in der zweiten Jahreshälfte etwas aufhellen, vorläufig bleibt das Marktumfeld aber herausfordernd. Deshalb bleiben wir bei unserer vorsichtigen Haltung und belassen die taktische Allokation unverändert leicht defensiv.

Taktische Asset Allocation der Migros Bank: Weiterhin leicht defensiv