Esistono innumerevoli ETF per le strategie smart beta e tutti promettono la quadratura del cerchio: sovraperformare il benchmark come con un fondo a gestione attiva, ma ridurre al minimo i costi come nel caso di un investimento passivo sull’indice. Questo approccio, teoricamente senz’altro geniale, è tuttavia difficile da realizzare nella pratica.

Smart beta, intelligent beta, scientific beta, strategic beta, alternative beta – la pubblicità finanziaria ha creato un’infinità di termini combinati con la lettera greca «beta». Nelle scienze finanziarie «beta» designa il movimento di un titolo rispetto al mercato. Selezionando un campione di titoli contenuti nell’indice di mercato, «alpha» indica la variazione indipendente dal mercato della loro quotazione. Per dirla in parole semplici, alpha è la misura dell’abilità di scegliere i titoli «giusti».

Allora che cosa significa «smart beta»? Questa espressione non deriva dalla finanza, ma dal gergo pubblicitario. Smart beta e tutte le altre combinazioni più o meno creative con il termine beta indicano il tentativo degli offerenti di ETF, mediante opportune regole di selezione, di comporre un campione di azioni o un nuovo indice che superi stabilmente l’indice del mercato. La pubblicità degli ETF parla dunque anche di «smart indexing» come sinonimo. Questa espressione vuole dimostrare che la quadratura del cerchio è possibile: performance superiore a quella del benchmark come con un fondo a gestione attiva (quindi conseguimento di un alpha), combinata ai costi minimi di un investimento che segue un indice passivamente (beta). Ma spesso «smart beta» non è né «smart» né «beta», bensì solo una gag pubblicitaria.

Spesso smart beta non è né smart né beta, ma solo una gag pubblicitaria

I fattori scatenanti del battage pubblicitario sono stati lo scoppio della bolla delle dot.com all’inizio del nuovo secolo e la crisi finanziaria del 2008, quando gli indici di mercato con le società dell’IT e dell’industria finanziaria hanno rivelato notevoli rischi di eccessiva concentrazione, aggravando così la portata del crollo delle borse. Gli investitori si sono quindi convinti che gli indici di mercato tradizionali sovrappesano i titoli sopravvalutati e sottopesano quelli sottovalutati, il che implica guadagni inferiori e rischi più elevati.

Il settore degli ETF, che allora proponeva quasi esclusivamente prodotti per i tradizionali indici generali di mercato, doveva giustificare la propria esistenza. In risposta, ha lanciato i tipi più disparati di ETF smart beta. Nel 2017 i rispettivi prodotti dovrebbero aver superato la soglia dei 1000 miliardi di dollari e nel frattempo esistono circa 600 strategie, basate tra l’altro su volatilità, valutazione fondamentale, dividendi, pari ponderazione ecc.

Il numero elevato è il risultato delle analisi di big data. Infatti, chi parametrizza i modelli di dati per un periodo sufficientemente lungo trova senz’altro, da qualche parte nel passato, una finestra temporale nella quale questa strategia smart beta è riuscita a superare l’intero mercato. Lo studio «The Surprising Alpha from Malkiel’s Monkey and Upside-Down Strategies» rivela l’arbitrarietà del modello: gli autori hanno dimostrato che molte strategie sono altrettanto valide o funzionano addirittura meglio capovolgendole, ossia scambiando le posizioni maggiori con le minori e viceversa.

I teorici test retrospettivi non sono quindi sufficienti a provare la funzionalità. Passando al mondo reale, in media tre quarti degli extra-rendimenti calcolati nella teoria spariscono, come sostiene uno studio condotto dal professore di finanza Antti Suhonen dell’università finlandese di Aalto.

Chi mira concretamente a tre fattori può superare davvero l’intero mercato

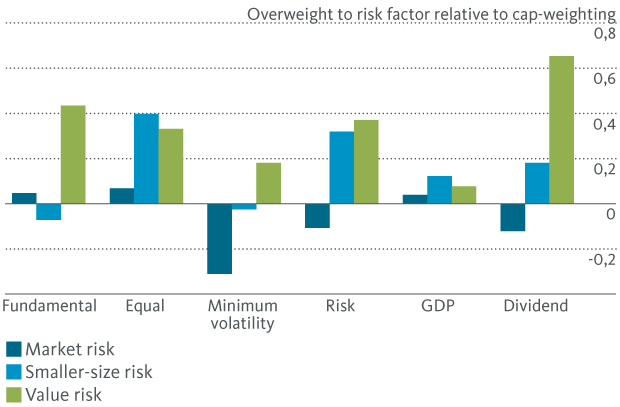

In realtà esistono strategie smart beta le cui performance riescono a superare quelle dei rispettivi indici generali di mercato nel lungo termine. Un’analisi di Vanguard, società statunitense di ETF, ha esaminato cinque strategie in proposito: «fundamental weighted» (azioni con indici di valutazione convenienti), «equal weighted» (pari ponderazione per tutte le azioni), «minimum volatility» (azioni con limitate fluttuazioni dei prezzi), «risk weighted» (azioni ponderate in funzione del rischio), «GDP weighted» (azioni ponderate per il prodotto interno lordo), «dividend» (azioni con dividendi elevati). Infine, dallo studio è emerso che queste e altre strategie analoghe sono riconducibili a tre fattori, come dimostra il seguente grafico: più precisamente momentum/rischio di mercato (azioni con uno stabile movimento al rialzo), small cap (azioni a bassa capitalizzazione), value (azioni sottovalutate).

Il successo delle strategie smart beta si basa su tre fattori

Negli ultimi decenni sono state soprattutto le analisi degli economisti Eugene Fama, Kenneth French e Marc M. Carhart a dimostrare empiricamente che quattro fattori sono responsabili dei movimenti dei prezzi delle azioni: oltre al movimento del mercato nel suo insieme (beta), anche gli effetti small cap, value e momentum. In altre parole, chi punta concretamente sui tre fattori small cap, value e momentum può realmente superare il mercato almeno in teoria, perché nella pratica i prodotti smart beta pongono due problemi.

«Occorre un orizzonte d’investimento particolarmente lungo»

Primo: rispetto a un ETF tradizionale, che replica l’indice generale di mercato, a un ETF smart beta occorre un numero relativamente alto di spostamenti in portafoglio. I costi di transazione e di amministrazione conseguentemente elevati hanno un forte impatto e possono assottigliare notevolmente o, addirittura, annullare il presunto vantaggio in termini di performance rispetto all’ETF sull’intero mercato.

Ma anche se l’overperformance trova conferma al netto dei costi, esiste un secondo problema, ancora più decisivo. L’extra-rendimento può manifestarsi solo su un intervallo di tempo molto lungo. In particolare, per le strategie small cap e value si ripetono regolarmente fasi pluriennali nelle quali questi fattori forniscono risultati inferiori al mercato. Per gli investitori si può dunque concludere quanto segue: chi vuole proprio investire in questa tipologia di prodotti dovrebbe privilegiare quelli con un orizzonte temporale particolarmente lungo. Per un portafoglio bilanciato con una quota azionaria del 50% circa, significa che la durata minima dell’investimento dovrebbe essere di sei-otto anni o, meglio ancora, dieci anni, se la quota azionaria è investita esclusivamente secondo i fattori small cap, value e momentum.