Es gibt unzählige ETF für Smart-Beta-Strategien. Sie alle versprechen die Quadratur des Kreises: die Chance auf eine überdurchschnittliche Rendite wie bei einem aktiv gemanagten Fonds, verbunden mit den minimalen Kosten einer passiven Indexanlage. Dieser in der Theorie überaus smarte Ansatz lässt sich aber nur schwer in die Praxis umsetzen.

Smart Beta, Intelligent Beta, Scientific Beta, Strategic Beta, Alternative Beta – die Finanzwerbung hat eine Fülle von Wortkombinationen mit dem griechischen Buchstaben Beta geschaffen. Dabei steht Beta in der Finanzwissenschaft für die Bewegung einer Anlage im Verhältnis zum Gesamtmarkt. Wählt man aus dem Gesamtmarktindex einzelne Titel aus, bezeichnet Alpha beim Aktiensample jenen Teil der Kursbewegung, der unabhängig vom Gesamtmarkt ist. Oder vereinfacht ausgedrückt: Alpha ist ein Mass für das Können, die «richtigen» Titel auszuwählen.

Und was heisst nun Smart Beta? Dieser Begriff stammt nicht aus der Finanzwissenschaft, sondern aus der Werbung. Smart Beta und all die anderen mehr oder weniger kreativen Beta-Wortkombinationen stehen für den Versuch von ETF-Anbietern, durch geschickte Auswahlregeln ein Aktiensample bzw. einen neuen Index zusammenzustellen, der den Gesamtmarktindex nachhaltig schlägt. Die ETF-Werbung spricht daher synonym auch von Smart Indexing. Dieser Begriff soll nahelegen, dass hier die Quadratur des Kreises gelingt: eine überdurchschnittliche Rendite wie ein aktiv gemanagter Fonds (also die Erzielung eines Alphas), kombiniert mit den minimalen Kosten einer Anlage, die passiv einem Index folgt (Beta). Doch Smart Beta ist weder smart noch Beta, sondern oft nur ein Werbegag.

Smart Beta ist weder smart noch Beta, sondern oft nur ein Werbegag

Auslöser für den Werbehype waren das Platzen der Internet-Blase zur Jahrtausendwende und die Finanzkrise 2008, als die Gesamtmarktindizes mit IT- bzw. Finanzindustriefirmen hohe Klumpenrisiken aufwiesen und so das Ausmass der Börsencrashs verschlimmerten. Das führte bei den Investoren zur Überzeugung, dass die traditionell kaptialmarktgewichteten Gesamtmarktindizes überbewertete Titel übergewichten und unterbewertete untergewichten, verbunden mit geringeren Erträgen und gleichzeitig höheren Risiken.

Die ETF-Branche, die damals praktisch ausschliesslich Produkte für die herkömmlichen Gesamtmarktindizes anbot, war im Erklärungsnotstand. Als Antwort lancierte sie Smart-Beta-ETF in unterschiedlichsten Ausprägungen. Entsprechende Produkte dürften 2017 die Marke von 1000 Milliarden Dollar übertroffen haben, und mittlerweile existieren rund 600 Strategien, darunter Volatilität, fundamentale Bewertung, Dividenden, Gleichgewichtung usw.

Die grosse Zahl ist das Ergebnis von Big-Data-Analysen. Denn wer lange genug an den Datenmodellen schräubelt, findet für die gegebenen Parameter bestimmt irgendwo in der Vergangenheit ein Zeitfenster, in dem diese Smart-Beta-Strategie den Gesamtmarkt schlug. Entlarvend für die Beliebigkeit der Modelle ist die Studie «The Surprising Alpha from Malkiel’s Monkey and Upside-Down Strategies»: Die Autoren wiesen nach, dass viele Strategien gleich gut oder sogar besser funktionieren, wenn man sie gewissermassen auf den Kopf stellt, sprich die grössten mit den kleinsten Positionen vertauscht und umgekehrt.

Das theoretische Backtesting genügt also nicht als Beweis für die Praxistauglichkeit. Übertragen auf die reale Welt, verschwindet im Schnitt drei Viertel der in der Theorie gemessenen Überrendite, so die Feststellung einer Untersuchung unter Führung von Finanzprofessor Antti Suhonen von der finnischen Universität Aalto.

Wer gezielt auf drei Faktoren setzt, kann den Gesamtmarkt tatsächlich schlagen

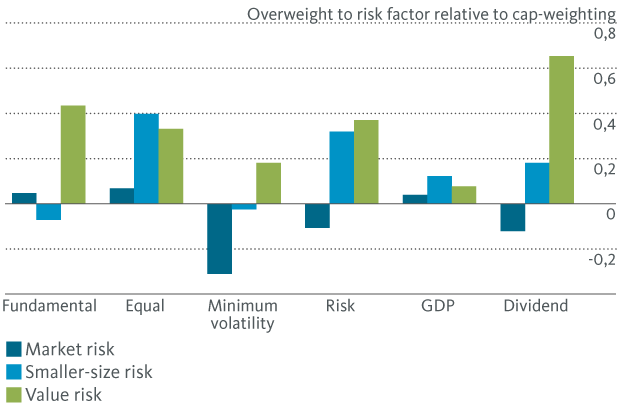

Tatsächlich existieren aber Smart-Beta-Strategien, deren Renditen langfristig jene der entsprechenden Gesamtmarktindizes zu schlagen vermögen. Eine Analyse des US-ETF-Anbieters Vanguard hat hierzu fünf Strategien genauer untersucht: «Fundamental-weighted» (Aktien mit günstigen Bewertungskennziffern), «Equal-weighted» (alle Aktien gleichgewichtet), «Minimum volatility» (Aktien mit geringer Kursschwankung), «Risk-weighted» (Aktien nach Risiko gewichtet), «GDP-weighted» (Länder nach Bruttoinlandprodukt gewichtet), «Dividend» (Aktien mit hohen Dividenden). Letztlich, so der Befund der Studie, lassen sich diese und ähnliche Strategien auf drei Faktoren zurückführen, wie die nachfolgende Grafik zeigt: nämlich auf Momentum/Market risk (Aktien in einer stabilen Aufwärtsbewegung), Small Caps (kleinkapitalisierte Aktien), Value (unterbewertete Aktien).

Erfolgreiche Smart-Beta-Strategien basieren auf drei Faktoren

Vor allem die Analysen der Ökonomen Eugene Fama, Kenneth French und Marc M. Carhart haben in den vergangenen Jahrzehnten empirisch nachgewiesen, dass vier Faktoren für die Aktienkursbewegungen verantwortlich sind: neben der Gesamtmarktbewegung (Beta) die Small-Cap-, Value- und Momentum-Effekte. Mit anderen Worten: Wer gezielt auf die drei Faktoren Small Cap, Value und Momentum setzt, kann den Gesamtmarkt tatsächlich schlagen. Zumindest theoretisch – denn bei der Umsetzung in Smart-Beta-Produkte stellen sich zwei Probleme:

Notwendig ist ein überdurchschnittlich langer Anlagehorizont

Erstens: Verglichen mit einem herkömmlichen ETF, der den Gesamtmarktindex abbildet, benötigt ein Smart-Beta-ETF relativ viele Portfolioumschichtungen. Die damit verbundenen erhöhten Transaktions- und Verwaltungskosten schlagen stark zu Buche und können den vermeintlichen Performancevorteil gegenüber dem Gesamtmarkt-ETF erheblich schmälern oder sogar ganz zunichtemachen.

Und selbst wenn der Performancevorteil nach Berücksichtigung der Kosten bestehen bleibt, existiert ein zweites, noch entscheidenderes Problem. Die Mehrrendite stellt sich nämlich unter Umständen erst über eine sehr lange Frist hinweg ein. Insbesondere bei Small Cap und Value existieren immer wieder jahrelange Phasen, in denen diese Faktoren unter dem Markt liegende Resultate liefern. Für den Anleger ergibt sich also das Fazit: Wenn überhaupt, dann sollte er in solche Anlageprodukte nur mit einem überdurchschnittlich langen Anlagehorizont investieren. Das heisst z.B. bei einem ausgewogenen Portfolio mit knapp 50 Prozent Aktienquote, dass die minimale Anlagedauer statt sechs bis acht Jahre besser rund zehn Jahre betragen sollte, wenn die Aktienquote ausschliesslich nach Small-Cap-, Value- und Momentum-Faktoren investiert wird.