De nos jours, d’innombrables ETF appliquent des stratégies smart bêta et promettent tous la quadrature du cercle. Vouloir concilier les rendements supérieurs à la moyenne d’un fonds à gestion active avec les faibles coûts d’un investissement indiciel passif peut en effet sembler séduisant en théorie, mais l’exercice est difficilement réalisable dans la pratique.

Smart bêta, bêta intelligent, bêta scientifique, bêta stratégique, bêta alternatif, les publicitaires ne manquent pas d’imagination pour vanter les mérites du concept. En jargon financier, bêta désigne l’évolution d’un actif par rapport au marché global. Si l’on sélectionne certains titres au sein de l’indice du marché global, la part des fluctuations de cours de cet échantillon qui est indépendante du marché global est désignée par alpha. L’alpha est, pour faire simple, la mesure de la capacité à sélectionner les «bons» titres.

Mais qu’entend-on alors par smart bêta? Ce terme ne provient pas du monde de la finance, mais de la publicité. Smart bêta et toutes les autres combinaisons plus ou moins réussies contenant le mot bêta désignent la tentative des promoteurs d’ETF d’établir des règles de sélection astucieuses pour constituer un échantillon d’actions ou un nouvel indice qui parviendrait à battre durablement l’indice du marché global. Les publicités d’ETF parlent donc aussi d’indexation intelligente. Ce terme suggère que la quadrature du cercle devient possible: générer une surperformance digne d’un fonds à gestion active (donc en dégageant un alpha) au prix d’un placement répliquant passivement un indice (bêta). Mais le bêta intelligent n’a en réalité rien à voir avec le bêta et il n’est pas intelligent. Ce n’est bien souvent qu’une formule publicitaire.

Le bêta intelligent n’a rien à voir avec le bêta et il n’est pas intelligent. Ce n’est bien souvent qu’une formule publicitaire.

L’engouement pour le concept a été déclenché par l’éclatement de la bulle internet en 2000 et la crise financière de 2008. La concentration de risque induite respectivement par les titres de l’informatique et par ceux de la finance dans les indices du marché global avait en effet accentué la gravité du krach boursier. Les investisseurs en ont acquis la conviction que les indices traditionnels du marché global pondérés de la capitalisation boursière surpondéraient les titres surévalués et sous-pondéraient les sous-évalués, tout en offrant de moindres rendements et en recelant davantage de risque.

Le secteur des ETF, qui ne proposait à l’époque pratiquement rien d’autre que des indices traditionnels du marché global, a répondu en lançant toutes sortes d’ETF smart bêta. Ces produits ont probablement franchi le seuil des 1000 milliards de dollars en 2017 et il existe actuellement quelque 600 stratégies reposant sur la volatilité, la valorisation fondamentale, les dividendes, l’équipondération, etc.

Ce grand nombre est le résultat d’analyses Big-Data. Il suffit en effet de passer suffisamment de temps à bricoler les modèles de données pour trouver, compte tenu d’un ensemble de paramètres définis, une période spécifique durant laquelle la stratégie smart bêta en question a battu le marché global. L’étude «The Surprising Alpha from Malkiel’s Monkey and Upside-Down Strategies» remet cependant en question les arguments en faveur de ces modèles. Ses auteurs démontrent en effet que bon nombre de ces stratégies fonctionnent aussi bien, voire mieux, si on les inverse, c’est-à-dire en intervertissant les plus petites et les plus grandes positions.

Le backtesting théorique ne suffit donc pas pour prouver l’adéquation d’une stratégie. Selon une enquête menée par le professeur en finance Antti Suhonen de l’Université Aalto en Finlande, 75% de la surperformance théorique disparaît lorsqu’on transpose une stratégie au monde réel.

Trois facteurs permettent effectivement de battre le marché global.

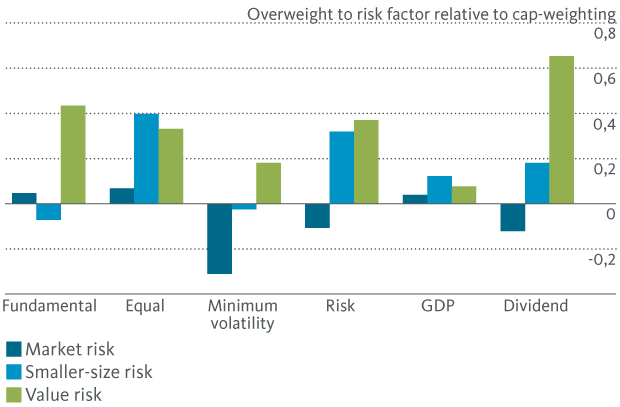

Il existe cependant des stratégies smart bêta qui permettent effectivement de battre sur le long terme les rendements des indices de marché global correspondants. Dans son analyse, le promoteur américain d’ETF Vanguard s’est intéressé de plus près à cinq stratégies: «Fundamental-weighted» (actions qui présentent des chiffres de valorisation avantageux), «Equal-weighted» (équipondération de toutes les actions), «Minimum volatility» (actions présentant de faibles fluctuations de cours), «Risk-weighted» (actions pondérées selon le risque), «GDP-weighted» (pondération des pays par produit intérieur brut), «Dividend» (actions offrant un dividende élevé). Selon les conclusions de l’étude, ces stratégies et des stratégies similaires reposent sur les trois facteurs présentés dans le graphique ci-après, à savoir dynamique/risque de marché (actions affichant une hausse stable), small caps (petites capitalisations) et value (titres sous-évalués).

Les stratégies smart bêta fructueuses reposent sur trois facteurs

Ces dernières décennies, les analyses des économistes Eugene Fama, Kenneth French et Marc Carhart ont en particulier démontré empiriquement que les fluctuations de cours des actions sont imputables à quatre facteurs: l’évolution du marché global (bêta), mais aussi les effets small cap, value et dynamique. Il est en d’autres termes possible de battre le marché global en misant spécifiquement sur ces trois derniers facteurs. Du moins en théorie. Deux problèmes se pose en effet lorsqu’il s’agit de la mise en œuvre pratique dans les produits smart bêta.

Un horizon de placement supérieur à la moyenne est indispensable.

Premièrement, un ETF smart bêta nécessite un nombre relativement élevé d’arbitrages par rapport à un ETF conventionnel qui réplique l’indice du marché global. Cela implique d’importants coûts supplémentaires de transaction et de gestion et réduit nettement l’excédent de performance attendue par rapport à un ETF de marché global, voir l’annule complètement.

En supposant que le produit présente toujours un excédent de performance, même après prise en compte des coûts, un deuxième problème, plus sérieux, se pose. Selon les circonstances, l’excédent de rendement n’est généré qu’après une très longue période. Les facteurs small cap et value, en particulier, traversent souvent des périodes de plusieurs années durant lesquelles ils restent en retrait du marché. Un investisseur qui envisage d’opter pour un tel produit doit donc être conscient qu’il faut prévoir un horizon de placement supérieur à la moyenne. Au lieu de compter avec une durée minimale de détention de six à huit ans pour un portefeuille équilibré avec une quote-part d’actions d’à peine 50%, il vaut mieux compter avec 10 ans si cette quote-part est uniquement composée de titres small cap, value et dynamique.