La Banca nazionale svizzera (BNS) non ha ulteriormente ridotto il tasso di riferimento, benché la Banca centrale europea (BCE) abbia fortemente allentato la sua politica monetaria. Ma anche in Svizzera i tassi d’interesse rimarranno bassi ancora per molto tempo.

Per una volta, gli operatori sui mercati finanziari non si sono trovati d’accordo alla vigilia di una decisione sui tassi da parte della BNS: nella sua riunione di settembre la BNS ridurrà il tasso di riferimento? Oppure lo lascerà invariato emancipandosi così dalla BCE? Poco prima, la BCE aveva ridotto il suo tasso di riferimento e annunciato nuovi acquisti di obbligazioni, poiché le prospettive congiunturali sono peggiorate. Anche la Banca centrale statunitense (Fed) ha ridotto i suoi tassi d’interesse. Alcuni osservatori si aspettavano pertanto che la BNS facesse altrettanto. Sui mercati degli interessi a termine era prevista, in fasi successive, una riduzione del tasso di riferimento da parte della BNS pari a 0,25 punti percentuali.

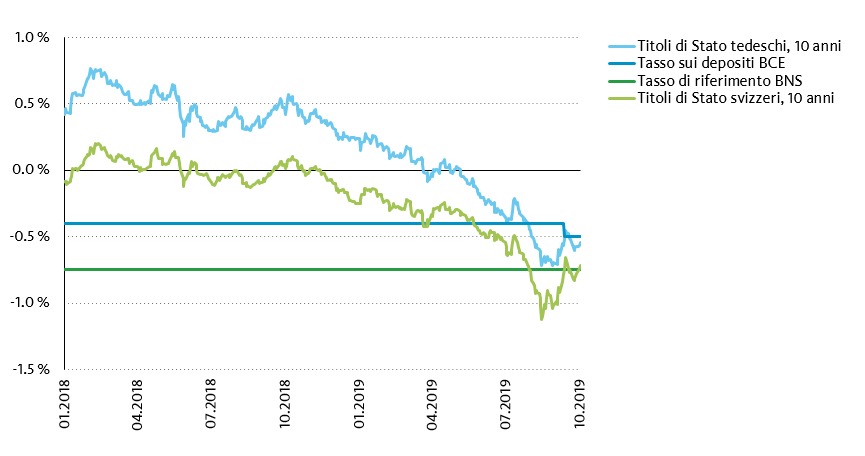

In ultima analisi, la BNS non ha seguito la BCE e la Fed. Il 19 settembre 2019 ha deciso di mantenere invariato il tasso di riferimento. Negli ultimi mesi l’euro si è nettamente indebolito rispetto al franco. Tuttavia, l’attuale livello di cambio euro/franco a 1.09 non è tanto basso da costringere la BNS a reagire con un intervento sui tassi. Tra il 2015 e il 2017 il franco ha registrato fasi di solidità anche maggiore, senza che vi sia stata una riduzione del tasso di riferimento.

Ancora più basso di quanto finora previsto

Non si può tuttavia escludere che i tassi d’interesse continuino a scendere. Nel caso in cui le prospettive congiunturali si offuscassero fortemente e il franco si trovasse sotto un’eccessiva pressione al rialzo, la BNS potrebbe ancora ridurre il tasso di riferimento. Ciò non corrisponde però allo scenario di riferimento della Banca Migros. Partiamo dal presupposto che la BNS si limiterà agli acquisti di valuta e tollererà un rafforzamento del tasso di cambio euro/franco fino a 1.05. Ci attendiamo pertanto che nei prossimi dodici mesi i tassi seguano una tendenza laterale su un livello molto basso.

Forte calo dei tassi a lungo termine

Fonte: Bloomberg

Per i risparmiatori è meno positivo il fatto che la BNS adotti misure precauzionali per mantenere il tasso negativo ancora a lungo. La BNS previene tuttavia il rischio che le banche scarichino estesamente il tasso negativo sui conti di risparmio: concede alle banche una franchigia sui suoi averi a vista più elevata rispetto a quanto era finora. Ciò significa che in futuro le banche dovranno pagare alla BNS meno interessi negativi. Tuttavia, ciò non cambia il fatto che i conti di risparmio non daranno quasi nessun interesse ancora per molti anni. D’altro canto, per i proprietari immobiliari ciò significa che le condizioni di finanziamento rimarranno molto interessanti per lungo tempo. Con la decisione della BNS di mantenere invariato il tasso di riferimento si è tuttavia ridotta la probabilità che i tassi ipotecari abbiano di nuovo un cedimento sostanziale.

Le previsioni non si sono avverate

Ancora un anno fa quasi tutti gli istituti finanziari prevedevano che i tassi in franchi a medio termine sarebbero leggermente aumentati. La maggior parte di tali istituti, compresa la Banca Migros, riteneva che la Banca nazionale svizzera (BNS) avrebbe aumentato una prima volta il tasso di riferimento al più tardi nella primavera del 2020 e, quindi, avrebbe dato avvio a una lieve svolta dei tassi. Queste previsioni si basavano sulle dichiarazioni della BCE, che in quel momento segnalavano un graduale inasprimento della politica monetaria. Di conseguenza, anche nelle previsioni sui tassi a lungo termine gli istituti finanziari erano fiduciosi. A fine agosto 2018, nell’ambito di un sondaggio condotto dall’agenzia di informazioni finanziarie AWP, tutte le banche intervistate ritenevano che il rendimento dei titoli di Stato svizzeri decennali sarebbe aumentato nei 12 mesi successivi.

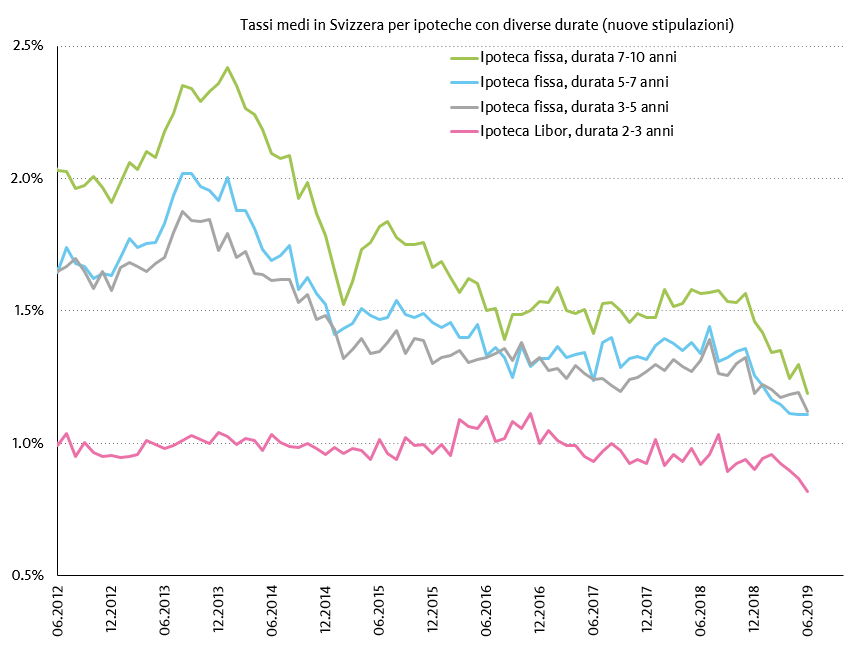

Ipoteca Libor e ipoteca fissa ugualmente interessanti

Si è verificato l’esatto contrario: i tassi a lungo termine si sono trovati sotto pressione in tutto il mondo, poiché il conflitto commerciale colpisce sempre più fortemente l’economia mondiale e costringe le banche centrali ad agire. In Svizzera, i rendimenti dei titoli di Stato decennali sono diminuiti di 0,8 punti percentuali nell’arco di un anno. Con analoga intensità sono diminuiti i tassi delle ipoteche a lungo termine. Le ipoteche fisse si possono ormai avere quasi senza maggiorazione di interessi rispetto alle ipoteche Libor. Per il momento, questa situazione cambierà poco. Anche le ipoteche Libor rimarranno interessanti. Poiché il primo aumento del tasso di riferimento potrebbe esserci tra almeno due anni, forse addirittura più avanti. Anche in seguito non si prevede un rapido e forte inasprimento della politica monetaria.

Quasi nessuna maggiorazione d’interesse per le ipoteche fisse

Fonte: BNS

Tendenze dei tassi ipotecari nei prossimi 12 mesi