Die Schweizerische Nationalbank (SNB) hat den Leitzins nicht weiter gesenkt, obwohl die Europäische Zentralbank (EZB) ihre Geldpolitik stark gelockert hat. Die Zinsen bleiben aber auch hierzulande noch lange tief.

Für einmal waren sich die Akteure an den Finanzmärkten im Vorfeld eines Zinsentscheids der SNB nicht einig: Wird die SNB an ihrer September-Sitzung den Leitzins senken? Oder belässt sie ihn unverändert und emanzipiert sich so von der EZB? Die EZB hatte kurz zuvor ihren Leitzins gesenkt und neue Anleihenkäufe angekündigt, weil sich die Konjunkturaussichten eingetrübt haben. Die US-Notenbank (Fed) lockerte ihre Zinszügel ebenfalls. Einige Beobachter erwarteten deshalb, dass die SNB nachzieht. An den Zinsterminmärkten war phasenweise eine Leitzinssenkung der SNB von 0,25 Prozentpunkten eingepreist.

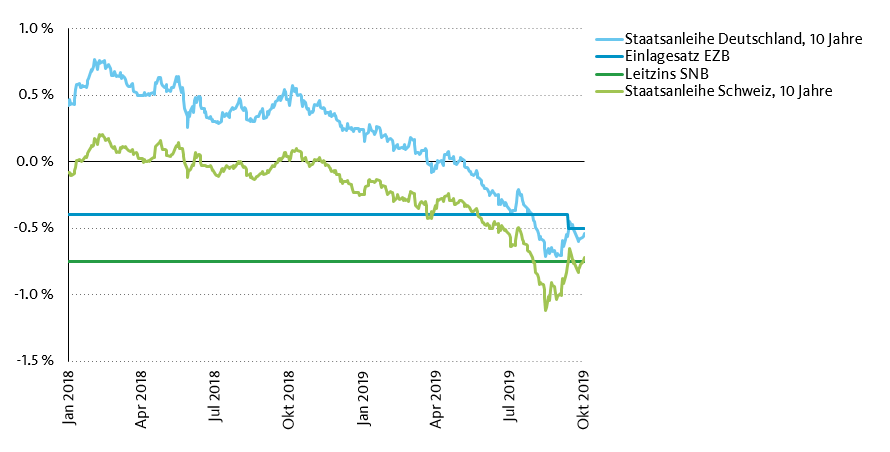

Die SNB ist der EZB und dem Fed letztlich nicht gefolgt. Sie hat am 19. September 2019 beschlossen, den Leitzins unverändert zu belassen. Der Euro hat sich in den letzten Monaten zum Franken zwar deutlich abgeschwächt. Das gegenwärtige Niveau des Euro-Franken-Kurses von 1.09 ist aber nicht derart niedrig, dass die SNB zwingend mit einem Zinsschritt reagieren müsste. Zwischen 2015 und 2017 notierte der Franken phasenweise noch fester, ohne dass eine Leitzinssenkung erfolgt ist.

Noch länger tief als bislang erwartet

Es ist allerdings nicht auszuschliessen, dass die Zinsen weiter fallen werden. Sollten sich die Konjunkturperspektiven stark eintrüben und der Franken zu sehr unter Aufwertungsdruck geraten, könnte die SNB den Leitzins doch noch senken. Dies entspricht indes nicht dem Referenzszenario der Migros Bank. Wir gehen davon aus, dass sich die SNB auf Devisenkäufe beschränkt und ein Erstarken des Euro-Franken-Kurses bis 1.05 tolerieren wird. Wir erwarten deshalb, dass die Zinsen in den kommenden zwölf Monaten auf sehr tiefem Niveau seitwärts tendieren.

Markanter Rückgang der langfristigen Zinsen

Quelle: Bloomberg

Für Sparer weniger erfreulich ist, dass die SNB Vorkehrungen trifft, um den Negativzins noch lange beizubehalten. Die SNB beugt jedoch der Gefahr vor, dass die Banken den Negativzins breitflächig auf Sparkonten überwälzen: Sie gewährt den Banken einen höheren Freibetrag auf ihren Sichtguthaben als bisher. Dies bedeutet: Die Banken müssen der SNB künftig weniger Negativzins bezahlen. Das ändert jedoch nichts daran, dass Sparkonten noch jahrelang kaum Zins abwerfen werden. Für Wohneigentümer bedeutet dies im Gegenzug: Die Finanzierungskonditionen bleiben noch lange sehr attraktiv. Mit dem Entscheid der SNB, den Leitzins unverändert zu belassen, hat sich aber die Wahrscheinlichkeit verringert, dass die Hypothekarzinsen nochmals substanziell nachgeben.

Prognosen bewahrheiteten sich nicht

Noch vor einem Jahr prognostizierten nahezu alle Finanzinstitute, dass die Frankenzinsen mittelfristig leicht ansteigen würden. Die meisten von ihnen – darunter auch die Migros Bank – gingen davon aus, dass die Schweizerische Nationalbank (SNB) spätestens im Frühling 2020 den Leitzins ein erstes Mal anheben und damit eine sanfte Zinswende einleiten würde. Diese Prognosen orientierten sich an den Äusserungen der EZB, die zu diesem Zeitpunkt eine allmähliche Straffung der Geldpolitik signalisierte. Dementsprechend zuversichtlich waren die Finanzinstitute auch bei ihren Prognosen für die langfristigen Zinsen. Im Rahmen einer Umfrage von «AWP Finanznachrichten» gingen Ende August 2018 alle befragten Banken davon aus, dass die Rendite von Schweizer Staatsanleihen mit zehn Jahren Laufzeit in den darauffolgenden zwölf Monaten steigen würde.

Libor- und Festhypothek gleichermassen attraktiv

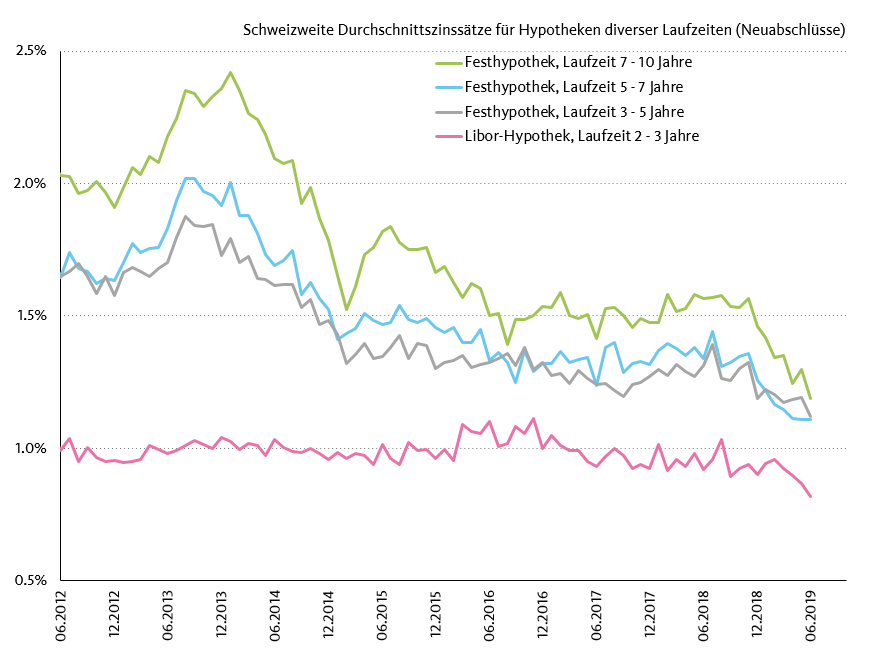

Das Gegenteil traf ein: Die langfristigen Zinsen sind weltweit unter Druck geraten, weil der Handelskonflikt die Weltwirtschaft immer stärker in Mitleidenschaft zieht und die Notenbanken zum Handeln zwingt. In der Schweiz sanken die Renditen von Staatsanleihen mit zehn Jahren Laufzeit innerhalb Jahresfrist um 0,8 Prozentpunkte. Ähnlich stark gefallen sind die Zinsen von langfristigen Hypotheken. Festhypotheken sind inzwischen fast ohne Zinsaufschlag gegenüber Libor-Hypotheken zu haben. Daran wird sich vorerst wenig ändern. Libor-Hypotheken bleiben ebenfalls attraktiv. Denn bis zur ersten Leitzinserhöhung dürfte es noch mindestens zwei Jahre dauern, vermutlich sogar länger. Auch danach ist nicht mit einer rasanten und starken Straffung der Geldpolitik zu rechnen.

Kaum Zinsaufschlag für Festhypotheken

Quelle: SNB

Trends Hypothekarzinsen in den nächsten 12 Monaten