La Banque nationale suisse (BNS) n’a pas procédé à une nouvelle baisse du taux directeur, bien que la Banque centrale européenne (BCE) ait fortement assoupli sa politique monétaire. Mais les taux d’intérêt resteront bas encore longtemps en Suisse.

Pour une fois, les acteurs des marchés financiers n’étaient pas unanimes avant une décision de la BNS sur les taux d’intérêt: la Banque nationale allait-elle baisser son taux directeur lors de sa réunion de septembre ou allait-elle le laisser inchangé et s’émanciper ainsi de la BCE? Peu de temps auparavant, la BCE avait abaissé son taux directeur et annoncé de nouveaux rachats d’obligations en raison de la détérioration des perspectives conjoncturelles. La Réserve fédérale américaine (Fed) avait elle aussi assoupli ses taux d’intérêt. Certains observateurs s’attendaient donc à ce que la BNS fasse de même. Les marchés des taux d’intérêt à terme envisageaient même une baisse de 0,25 point de pourcentage de la part de la BNS.

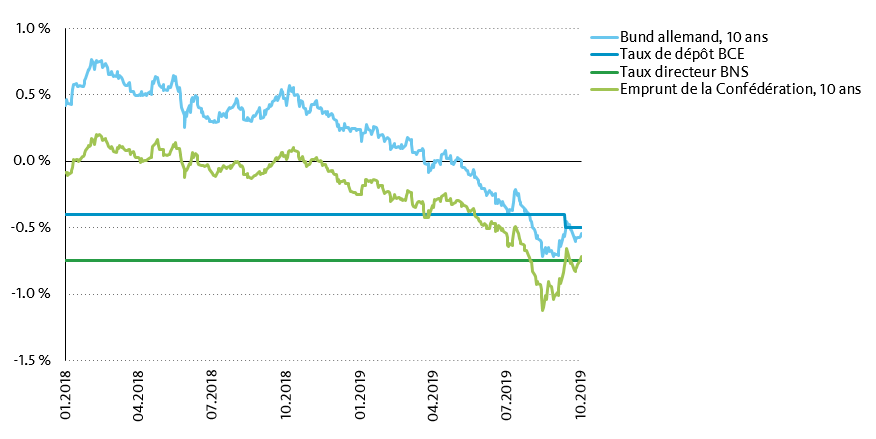

La BNS n’a finalement pas suivi la BCE et la Fed. Elle a décidé, le 19 septembre 2019, de maintenir son taux directeur inchangé. L’euro s’est certes nettement affaibli ces derniers mois face au franc, mais le cours actuel euro/franc de 1.09 n’atteint pas un seuil qui requiert nécessairement une intervention de la BNS sur les taux. Entre 2015 et 2017, le cours du franc était parfois encore plus élevé, sans entraîner une baisse des taux directeurs.

Des niveaux bas plus longtemps que prévu

Il n’est toutefois pas exclu que les taux d’intérêt continuent à baisser. Si les perspectives conjoncturelles devaient se détériorer fortement et que le franc subissait une pression haussière trop forte, la BNS pourrait malgré tout abaisser son taux directeur. Cela ne correspond cependant pas au scénario de référence de la Banque Migros. Nous partons du principe que la BNS se limitera à des achats de devises et tolérera un renforcement du cours euro/franc jusqu’à 1.05. C’est pourquoi nous attendons une évolution latérale des taux d’intérêt à un très bas niveau pour ces douze prochains mois.

Forte baisse des taux longs

Source: Bloomberg

Pour les épargnants, il est moins réjouissant de constater que la BNS prend des dispositions pour maintenir des taux négatifs à long terme. La BNS réduit néanmoins le risque de voir les banques répercuter à large échelle le taux négatif sur les comptes d’épargne en accordant à celles-ci un montant exonéré sur leurs avoirs à vue plus élevé qu’auparavant. En d’autres termes, les banques devront donc désormais payer moins d’intérêts négatifs à la BNS. Mais cela ne change rien au fait que les comptes d’épargne ne génèreront guère d’intérêts pendant des années encore. Pour les propriétaires immobiliers, cela signifie en revanche que les conditions de financement vont encore rester longtemps très attrayantes. La décision de la BNS de maintenir inchangé son taux directeur a cependant réduit la probabilité que les taux hypothécaires diminuent encore substantiellement.

Les prévisions ne se sont pas réalisées

Il y a un an encore, presque tous les établissements financiers prévoyaient une légère hausse des taux d’intérêt en francs suisses à moyen terme. La plupart d’entre eux – dont la Banque Migros – estimaient que la Banque nationale suisse (BNS) augmenterait son taux directeur une première fois au printemps 2020 au plus tard, entraînant ainsi un tournant en douceur en matière de taux d’intérêt. Ces prévisions se fondaient sur les déclarations de la BCE, qui laissaient alors entrevoir un resserrement progressif de la politique monétaire. En conséquence, les établissements financiers étaient également confiants dans leurs prévisions concernant les taux longs. Dans le cadre d’un sondage réalisé fin août 2018 par AWP, toutes les banques interrogées estimaient que le rendement des obligations de la Confédération à dix ans allait augmenter au cours des douze mois suivants.

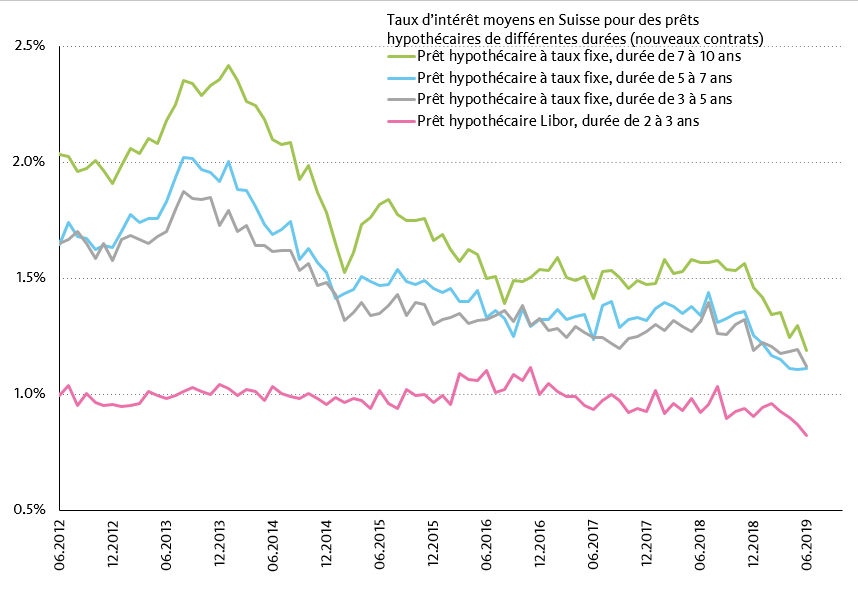

Les prêts hypothécaires Libor et à taux fixe sont tous deux attrayants

Or, c’est le contraire qui s’est produit: les taux d’intérêt à long terme sont sous pression dans le monde entier, car le conflit commercial affecte de plus en plus l’économie mondiale et oblige les banques centrales à agir. En Suisse, les rendements des emprunts d’État à dix ans ont baissé de 0,8 point de pourcentage en l’espace d’un an. Les taux d’intérêt des prêts hypothécaires à long terme ont eux aussi chuté. Les prêts hypothécaires à taux fixe sont désormais proposés presque sans majoration d’intérêts par rapport aux prêts hypothécaires Libor, une situation qui ne devrait guère changer dans l’immédiat. Les prêts hypothécaires Libor demeurent eux aussi attrayants. Car il faudra sans doute attendre au moins deux ans avant une première hausse du taux directeur, voire plus. Mais même après cela, il ne faudra pas s’attendre à un resserrement rapide et notable de la politique monétaire.

Faible majoration d’intérêts sur les prêts hypothécaires à taux fixe

Source: BNS

Tendances des taux hypothécaires pour les douze prochains mois

Je vous félicite pour cet article, sa clarté et les graphiques qui prouve que depuis 2 ans et encore actuellement, on ne prends pas de risque avec le taux Libor. Si les banques ne le propose pas c’est que leur gain est plus intéressant avec des hypothèques à taux fixe.