Dopo le perdite di corso di inizio estate, a metà luglio sui mercati azionari si è innescato un forte rally di ripresa. Il calo dei tassi d’interesse e i discreti risultati societari hanno rasserenato il clima.

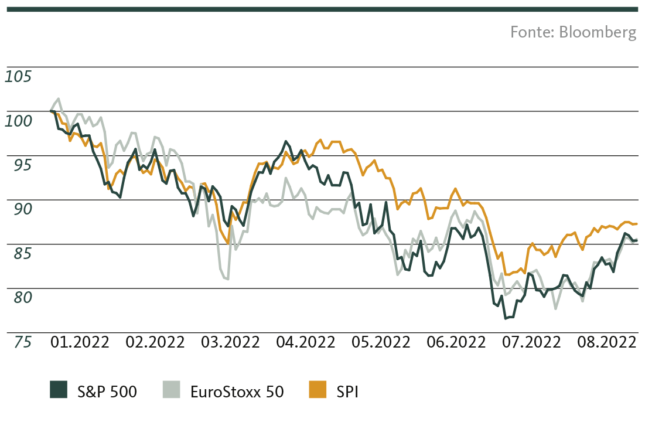

Dopo aver toccato il minimo all’inizio dell’estate, il clima sui mercati finanziari è migliorato e da metà luglio fra gli investitori si respira un’aria nettamente più serena. La tanto attesa ripresa ha portato ai mercati azionari utili di corso relativamente significativi: l’indice di riferimento statunitense S&P 500, ad esempio, è aumentato di circa l’8% nelle ultime due settimane di luglio. La sua controparte europea, l’Euro Stoxx 50, ha guadagnato addirittura il 9% circa. Lo Swiss Performance Index, di taglio difensivo, ha registrato una crescita di ben il 3%.

Il brusco cambiamento d’umore e i conseguenti fuochi d’artificio sui mercati sono dovuti da un lato ai risultati societari, che nel secondo trimestre del 2022 sono stati migliori di quanto previsto (o temuto). È vero che la crescita degli utili delle imprese statunitensi è sinora scesa al 6% circa, raggiungendo il livello più basso dal quarto trimestre 2020. Ma erano molti gli operatori che temevano addirittura di scendere in territorio negativo prima della stagione degli utili. L’aver evitato una cosiddetta recessione degli utili ha rasserenato notevolmente il clima fra gli investitori, sebbene gli utili societari possano essere definiti nel migliore dei casi discreti.

Meno sorprendenti sono invece i risultati delle imprese energetiche, di gran lunga i migliori: sullo sfondo del forte aumento dei prezzi dell’energia, sono riuscite in media quasi a triplicare i loro utili rispetto allo stesso trimestre dell’anno precedente. Sull’altro lato della classifica ci sono i titoli finanziari. I loro profitti sono diminuiti di un quarto rispetto all’anno precedente. L’incremento degli accantonamenti per i crediti e i crolli dei risultati commerciali sono i principali responsabili della flessione degli utili delle società finanziarie. E non da ultimo, anche le Big Tech hanno contribuito a un nuovo clima con risultati migliori del previsto. Soprattutto l’attività cloud resta estremamente redditizia e continua a giovare di una forte crescita.

Il calo dei tassi migliora le condizioni di finanziamento

Oltre ai risultati societari, anche il calo dei tassi d’interesse è stato un importante motore per i recenti utili delle quotazioni sui mercati azionari. Se a giugno i rendimenti dei titoli di Stato USA a 10 anni si collocavano ancora al 3,5%, a fine luglio sono scesi al 2,6% circa. Altrettanto considerevole è stato il crollo dei tassi d’interesse in Europa e in Svizzera: nello stesso periodo il rendimento dei titoli di Stato tedeschi a 10 anni è sceso dall’1,8% allo 0,8% circa. Il rendimento delle obbligazioni della Confederazione svizzera con la stessa durata è sceso da circa l’1,5% a meno dello 0,5%.

Il temporaneo crollo dei tassi è dovuto, da una parte, ai maggiori rischi di recessione: i titoli di Stato vengono richiesti come bene rifugio in previsione di un più forte vento contrario congiunturale, ed ecco che i loro prezzi aumentano e i rendimenti diminuiscono. Dall’altro, un numero crescente di operatori di mercato è del parere che, considerando i segnali sempre più frequenti di un netto crollo della crescita, le banche centrali non proseguiranno più con la stessa determinazione l’inasprimento della politica monetaria o, più precisamente, non la porteranno avanti per un periodo così prolungato come previsto finora. Questo allentamento delle condizioni di finanziamento è un dato positivo per le imprese. È pero lecito chiedersi se sia anche sostenibile, considerata la dinamica ancora incontrollata dell’inflazione.

La lotta contro l’inflazione galoppante resta al primo posto fra le priorità delle banche centrali. In particolare, la Fed statunitense ha precisato, in termini piuttosto chiari, che per raggiungere tale obiettivo il prezzo da pagare sarà un atterraggio duro dell’economia. La probabilità che ciò accada è notevolmente aumentata negli ultimi mesi. Al cospetto di questo scenario c’è da chiedersi se l’attuale ripresa dei mercati azionari rappresenti già l’inizio di un nuovo periodo rialzista o se sia soltanto un rally estivo.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.