Après les pertes sur cours enregistrées en début d’été, les marchés des actions ont entamé une impressionnante remontée à la mi-juillet. La baisse des taux et les résultats des entreprises plutôt bons ont amélioré le climat.

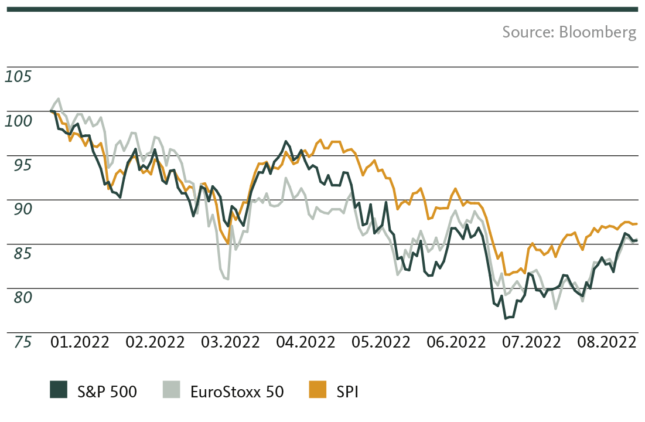

Après un moral en berne au début de l’été sur les marchés financiers, les investisseurs ont retrouvé de l’allant à partir de la mi-juillet. La reprise tant attendue a permis aux marchés des actions de réaliser de substantiels gains sur cours: l’indice phare américain S&P 500 a ainsi progressé d’environ 8% dans la deuxième quinzaine de juillet. Son homologue européen, l’Euro Stoxx 50, a même gagné près de 9%. L’indice défensif Swiss Performance Index a progressé d’un peu plus de 3%.

Les résultats des entreprises meilleurs que prévu – ou redouté – pour le deuxième trimestre 2022 sont notamment responsables de ce brusque changement d’ambiance et de l’envolée des marchés. Certes, la croissance bénéficiaire des entreprises américaines a chuté pour l’instant à 6% environ, son niveau le plus bas depuis le quatrième trimestre 2020. Mais en amont de la saison des bénéfices, de nombreux acteurs du marché craignaient une baisse en territoire négatif. En évitant ce qu’on appelle une «récession bénéficiaire», la conjoncture a rendu le sourire aux investisseurs – même si les bénéfices des entreprises sont, au mieux, acceptables.

Sans surprise, les entreprises du secteur énergétique s’en sont le mieux sorties, et de loin: dans un contexte de forte hausse des prix de l’énergie, elles ont presque triplé leurs bénéfices en moyenne par rapport au même trimestre de l’année précédente. À l’autre bout du classement se trouvent les valeurs financières. Leurs bénéfices ont chuté d’un quart par rapport à l’année précédente. L’augmentation des provisions pour crédits et la chute des résultats commerciaux sont les principaux responsables du recul des bénéfices des entreprises financières. Enfin, les big tech ont contribué à ce changement d’ambiance avec des résultats meilleurs que prévu. L’activité de cloud, en particulier, reste extrêmement rentable et jouit toujours d’une forte croissance.

La baisse des taux d’intérêt améliore les conditions de financement

Outre les résultats des entreprises, la baisse des taux d’intérêt a également constitué un puissant catalyseur pour les récentes plus-values sur les marchés des actions. Si les rendements des bons du Trésor américain à dix ans étaient encore de 3,5% en juin, ils ont fléchi jusqu’à fin juillet pour atteindre 2,6% environ. Les taux d’intérêt ont été autant affectés en Europe et en Suisse: le rendement des Bunds allemands à dix ans a chuté de 1,8% à 0,8% environ et le rendement des emprunts de la Confédération de même durée est passé d’environ 1,5% à moins de 0,5%.

La baisse temporaire des taux est d’une part due au regain de risques de récession: les emprunts d’État sont recherchés comme valeurs refuges dans la perspective de vents contraires conjoncturels plus forts – leurs prix augmentent et les rendements baissent. Les acteurs du marché sont quant à eux de plus en plus convaincus que les banques centrales ne mettront plus en œuvre de resserrement monétaire aussi poussé compte tenu des signes de plus en plus nombreux d’effondrement de la croissance – ou, pour être plus précis, qu’elles ne le poursuivront pas aussi longtemps que prévu. Cet assouplissement des conditions de financement est une bonne nouvelle pour les entreprises. Compte tenu de la dynamique inflationniste toujours effrénée, il est toutefois permis de douter de sa durabilité.

La lutte contre l’inflation galopante reste en tête de liste des priorités des banques centrales. La Fed américaine, en particulier, a fait savoir assez clairement qu’elle était prête à accepter un atterrissage brutal de l’économie pour y parvenir. La probabilité d’une telle éventualité a considérablement augmenté ces derniers mois. Dans ce contexte, il n’est pas certain que la reprise actuelle sur les marchés des actions constitue déjà le début d’un nouveau marché haussier. Peut-être ne s’agit-il que d’une reprise estivale en contexte baissier.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.