Nell’anno nuovo la Banca Migros non prevede né una recessione né un mercato ribassista. Sui mercati finanziari il potenziale di rendimento dovrebbe tuttavia rimanere limitato, mentre sono aumentati i rischi. Sulla base di questo andamento, la Banca Migros rafforza le qualità difensive del proprio portafoglio.

La crescita globale rallenta

La ripresa economica ha oltrepassato il suo apice. Nell’anno nuovo la crescita globale sarà leggermente frenata; negli Stati Uniti i tassi di crescita dovrebbero normalizzarsi in seguito all’impulso fiscale, ma non è prevista una recessione e anche nella zona euro e in Svizzera il ritmo di crescita diminuirà leggermente.

Dopo una crescita superiore alla media degli ultimi due anni, in molti paesi il ciclo congiunturale ha già superato il suo apice, mentre il conflitto commerciale irrisolto si riflette sempre di più in una domanda globale più debole. La propensione agli investimenti delle imprese si riduce nel contesto delle incertezze della politica commerciale e la fiducia dei consumatori si eclissa. Un ulteriore inasprimento del conflitto commerciale rappresenta dunque anche il rischio maggiore per l’economia mondiale.

Il ciclo dei tassi negli Stati Uniti volge al termine

A fronte del rallentamento della congiuntura e della continua, moderata pressione inflazionistica, la banca centrale statunitense dovrebbe rallentare la cadenza degli aumenti dei tassi nel corso dell’anno e sospendere completamente gli aumenti dei tassi di riferimento verso la fine del 2019.

In questo scenario il dollaro dovrebbe seguire una tendenza leggermente più debole. A sua volta l’euro dovrebbe trarre vantaggio dal calo dei rischi legati alla Brexit e al bilancio italiano verso la metà del 2019. Non appena la situazione politica si distenderà, l’euro acquisterà slancio. Nel corso dell’anno si è inoltre registrata un’inversione di tendenza nel corso di cambio EUR/USD. In seguito a questo andamento anche il franco svizzero dovrebbe indebolirsi.

Nel frattempo la Banca centrale europea (BCE) dovrebbe continuare a seguire la propria tabella di marcia e, al più presto in autunno, operare il primo aumento del tasso di riferimento. La svolta dei tassi si avvicina quindi a poco a poco anche in Svizzera; la Banca nazionale svizzera (BNS) può tuttavia normalizzare la propria politica monetaria solo dopo la BCE.

In questo contesto, le obbligazioni in franchi svizzeri rimangono ancora poco interessanti. Non vediamo motivi dunque per discostarci dalla sottoponderazione di questi investimenti. Tenendo in considerazione i maggiori rischi e l’imminente fine del ciclo dei tassi negli USA, creiamo tuttavia una quota obbligazionaria in USD nel segmento Treasury.

Azioni con potenziale di corso limitato

Nonostante le incertezze, nel 2019 le azioni rimangono la classe di asset con le migliori prospettive di rendimento. Numerosi mercati azionari hanno già anticipato una congiuntura mondiale più debole e una crescita più bassa degli utili societari. Le valutazioni sono tornate ad essere un po’ più positive, ma le preoccupazioni per l’Italia e lo scenario poco chiaro della Brexit limitano il potenziale di rialzo ed anche la politica monetaria più restrittiva argina il potenziale di rendimento. Ridurremo leggermente la ponderazione delle azioni a favore delle obbligazioni in USD. Al contempo, limitiamo la quota delle materie prime e aumentiamo in contropartita la nostra posizione in oro. Nello scenario del rallentamento congiunturale e della debolezza della crescita cinese, le materie prime possiedono solo un modesto potenziale.

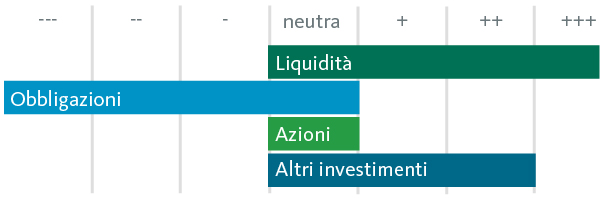

Un orientamento più difensivo

Nel complesso rendiamo il nostro portafoglio un po’ più difensivo, tenendo conto così della difficile situazione dei mercati. L’orientamento diventa più difensivo.

L’orientamento diventa più difensivo