La Banque Migros ne s’attend ni à une récession ni à un marché baissier pour l’année à venir. Le potentiel de rendement sur les marchés financiers devrait toutefois rester limité, alors que les risques ont augmenté. Afin de tenir compte de cette évolution, la Banque Migros renforce les qualités défensives de son portefeuille.

Affaiblissement de la croissance mondiale

L’essor économique a dépassé son apogée et la croissance mondiale ralentira légèrement au cours de l’année à venir. Aux États-Unis, les taux de croissance devraient se normaliser avec l’abandon des impulsions fiscales, mais aucune récession n’est en vue. La croissance devrait également voir son rythme ralentir quelque peu dans la zone euro et en Suisse.

Après une croissance supérieure à la moyenne ces deux dernières années, le cycle conjoncturel a déjà dépassé son apogée dans de nombreux pays. Le conflit commercial latent se traduit de plus en plus par un affaiblissement de la demande mondiale. Dans ce contexte d’incertitudes commerciales, les entreprises sont moins enclines à investir et le moral des consommateurs baisse. Une nouvelle aggravation du différend commercial représente d’ailleurs le risque le plus important pour l’économie mondiale.

Le cycle des taux d’intérêt aux États-Unis touche à sa fin

Compte tenu du ralentissement conjoncturel et de la pression inflationniste toujours modérée, la Réserve fédérale devrait ralentir le rythme de ses interventions sur les taux d’intérêt en cours d’année et suspendre les hausses des taux directeurs vers fin 2019.

Dans ce contexte, le dollar devrait légèrement s’affaiblir. L’euro, quant à lui, devrait profiter vers mi-2019 du fait que les risques liés au Brexit et à la problématique budgétaire italienne s’atténueront. La détente de la situation politique donnera un nouvel élan à l’euro. Un revirement de tendance du cours EUR/USD se profile ainsi pour le courant de l’année prochaine. Dans le sillage de cette évolution, le franc suisse s’affaiblira lui aussi quelque peu.

La Banque centrale européenne (BCE) devrait maintenir sa feuille de route et ne pas relever ses taux directeurs avant l’automne. Un tournant en matière de taux d’intérêt se dessine donc également en Suisse, la Banque nationale suisse (BNS) ne pouvant toutefois normaliser sa politique monétaire qu’après l’intervention de la BCE.

Dans ce contexte, les obligations en francs suisses restent peu attrayantes. Nous maintenons donc notre sous-pondération de ces placements. À la lumière des risques accrus et de la fin prochaine du cycle des taux américains, nous constituons toutefois une quote-part d’obligations en USD dans le segment Treasury.

Potentiel de cours limité pour les actions

Malgré les impondérables, les actions restent la classe d’actifs offrant les meilleures perspectives de rendement en 2019. Plusieurs marchés des actions ont déjà anticipé un affaiblissement de la conjoncture mondiale et une croissance plus faible des bénéfices des entreprises. Les évaluations sont désormais un peu plus favorables. Les inquiétudes concernant l’Italie et l’issue incertaine du Brexit limitent cependant le potentiel de hausse. Et la politique monétaire plus restrictive restreint elle aussi le potentiel de rendement. Nous réduisons légèrement la pondération des actions en faveur des obligations en USD. Parallèlement, nous amoindrissons la part des matières premières et augmentons en contrepartie notre position en or. Dans le contexte du ralentissement conjoncturel et de la faiblesse de la croissance chinoise, les matières premières n’ont qu’un faible potentiel.

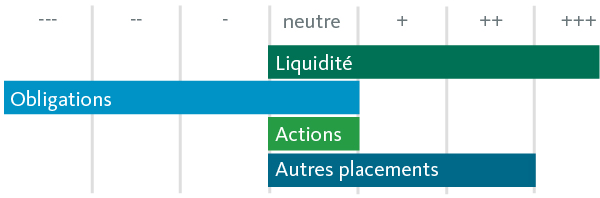

Orientation plus défensive

Dans l’ensemble, notre portefeuille devient un peu plus défensif de façon à tenir compte du contexte de marché plus difficile. Une orientation plus défensive.

Allocation tactique d’actifs de la Banque Migros