Nella sua ultima valutazione della politica monetaria, la Banca nazionale svizzera (BNS) ha di nuovo mantenuto il tasso di riferimento invariato. A causa della debolezza della crescita globale e dell’orientamento espansivo adottato dalle grandi banche centrali, non si può più escludere un’ulteriore riduzione del tasso di riferimento da parte della BNS.

Come previsto, nella sua valutazione della politica monetaria del 13 giugno scorso la Banca nazionale svizzera (BNS) ha mantenuto il tasso di riferimento invariato al -0,75%. Tuttavia, la debolezza globale della crescita e l’intenzione delle banche centrali USA ed europee di procedere a un allentamento monetario inducono sempre più a chiedersi se in Svizzera nel prossimo futuro ci siano da aspettarsi tassi di riferimento ancora più bassi.

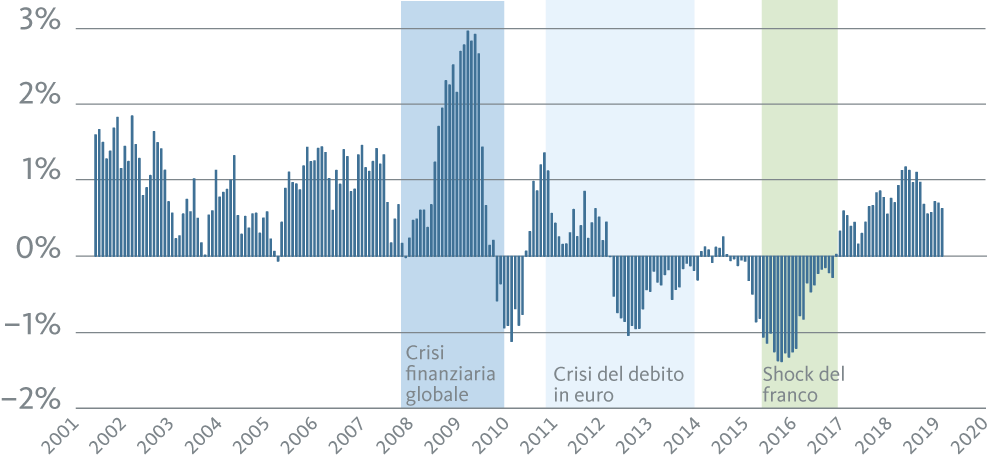

Il mandato costituzionale e legale prevede che la BNS garantisca la stabilità dei prezzi tenendo conto dell’andamento congiunturale. Partendo da questo presupposto, al momento c’è poca necessità d’intervento: l’inflazione è positiva e l’economia continua a crescere, anche se appare meno dinamica rispetto all’anno scorso. Riteniamo pertanto poco probabile che la BNS riduca il tasso di riferimento nel prossimo futuro. Tuttavia, se il franco subisse un netto rialzo, questo sviluppo potrebbe rapidamente rafforzare la pressione deflazionistica poiché renderebbe più economiche le importazioni. Negli ultimi anni, le spinte all’apprezzamento sono state determinate da crisi finanziarie e dal cambio di rotta da parte della Banca centrale europea (introduzione di tassi d’interesse negativi e acquisti di titoli di Stato), il che in ultima analisi ha portato all’abolizione del cambio minimo euro/franco.

Tendenze deflazionistiche in tempi di crisi

Variazione annua dell’indice nazionale dei prezzi al consumo

Fonte: Thomson Reuters Datastream, Banca Migros

A nostro parere, una riduzione del tasso di riferimento BNS è piuttosto improbabile nei prossimi trimestri, poiché non vi sono segnali di una grave recessione globale e inoltre la congiuntura svizzera presenta uno sviluppo solido. Un ritocco al ribasso dei tassi non si può tuttavia escludere, in quanto la BCE probabilmente allenterà la sua politica monetaria, anche se non dovrebbe intervenire nella stessa misura in cui lo ha fatto alla fine del 2014 e all’inizio del 2015. Ha comunque indicato con sorprendente chiarezza che utilizzerà l’intero strumentario di politica monetaria per raggiungere l’obiettivo dell’inflazione al 2%.

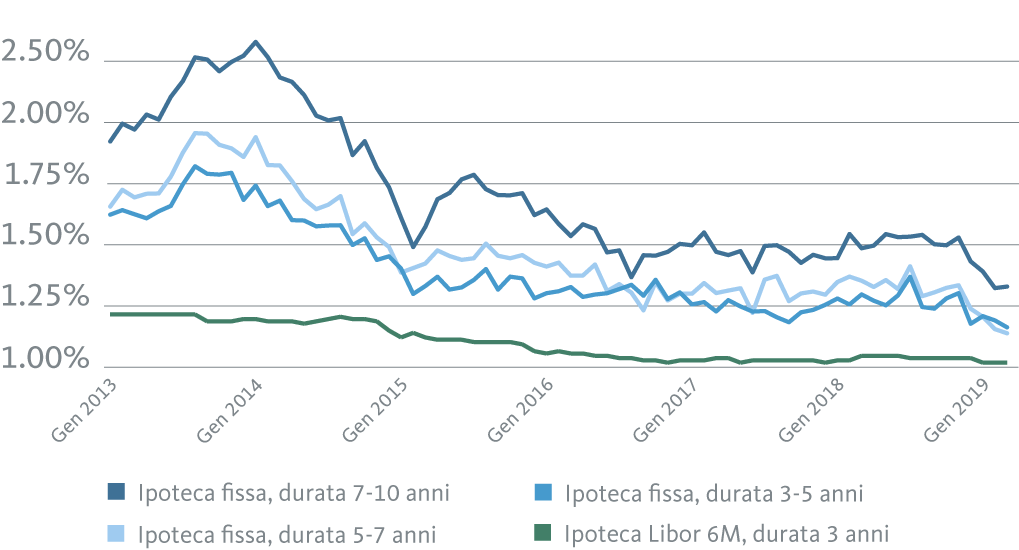

Nel primo semestre i tassi ipotecari sono nuovamente diminuiti in Svizzera (v. grafico). Se si considerano gli indicatori relativi alle aspettative delle banche in materia di tassi d’interesse (ad esempio i tassi swap), il potenziale di ribasso non appare ancora esaurito. Per i proprietari di un’abitazione e per chi desidera acquistare un immobile, è ancora un buon momento per assicurarsi un finanziamento a condizioni vantaggiose.

Tassi d’interesse medi delle ipoteche a livello nazionale

Fonte: BNS

Politica monetaria invariata, ma nuovo tasso di riferimento

Finora la BNS, con le sue decisioni sui tassi d’interesse, stabiliva la fascia di oscillazione del Libor a tre mesi, il cui punto centrale corrispondeva al livello del tasso di riferimento. Dal 13 giugno la BNS comunica le proprie decisioni di politica monetaria definendo il tasso di riferimento BNS, un valore di nuova introduzione, che indica il livello rilevato dalla BNS per il SARON (tasso d’interesse garantito per i prestiti giorno per giorno in franchi svizzeri).

Questo nuovo corso è legato alla decisione dell’Autorità britannica di vigilanza sui mercati finanziari, che nel luglio 2017 ha annunciato di non garantire più il proseguimento delle rilevazioni sul Libor dall’inizio del 2022. Il futuro di tutti i tassi Libor non è dunque più assicurato. Dal momento che le previsioni sull’inflazione della BNS si basano su un tasso del mercato monetario invariato e un orizzonte temporale pari a tre anni, l’introduzione del tasso di riferimento BNS assicura coerenza nelle previsioni che vanno oltre il 2022.

La BNS raccomanda che nei contratti basati sul Libor, come le ipoteche e i derivati sui tassi d’interesse, sia adottato il SARON. Spetta agli istituti finanziari decidere come disciplinare il passaggio dai prodotti Libor ai nuovi prodotti. La Banca Migros ha già elaborato una soluzione per i clienti con ipoteche Libor: già dal novembre 2017 i contratti la cui durata va oltre il 2022 sono provvisti di un diritto di disdetta per entrambe le parti.

Trend dei tassi ipotecari nei prossimi mesi