La Banque nationale suisse (BNS) a maintenu le niveau de son taux directeur inchangé lors de sa dernière appréciation de la situation monétaire. En raison de la faiblesse de la croissance mondiale et de l’orientation expansionniste des grandes banques centrales, une nouvelle baisse des taux directeurs par la BNS ne peut plus être exclue.

Comme on s’y attendait, la Banque nationale suisse (BNS) a maintenu son taux directeur inchangé à -0,75% lors de sa dernière évaluation de la situation monétaire du 13 juin. La faiblesse de la croissance mondiale et les intentions d’assouplissement des banques centrales aux États-Unis et dans la zone euro soulèvent toutefois de plus en plus la question d’une nouvelle baisse des taux directeurs en Suisse dans un proche avenir.

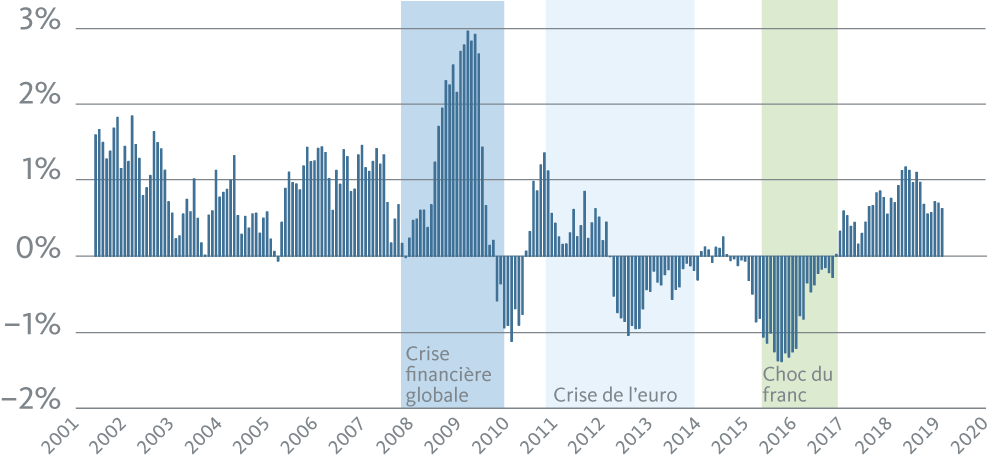

Le mandat constitutionnel et législatif prévoit que la BNS assure la stabilité des prix tout en tenant compte de l’évolution conjoncturelle. Si l’on se base sur ce principe, il n’y a pour l’instant rien à faire: l’inflation est positive et l’économie poursuit son expansion, quoique de manière moins dynamique que l’année dernière. C’est pourquoi nous estimons qu’il est peu probable que la BNS abaisse prochainement son taux directeur. Toutefois, si le franc devait fortement s’apprécier, la pression déflationniste pourrait rapidement se renforcer du fait des importations plus avantageuses. Ces dernières années, de tels mouvements d’appréciation du franc ont été engendrés par les crises financières et par le changement de cap de la Banque centrale européenne (introduction de taux négatifs et achats d’emprunts d’État).

Tendances déflationnistes en temps de crise

Variation annuelle de l’indice national des prix à la consommation

Sources: Thomson Reuters Datastream, Banque Migros

Selon nous, une baisse du taux directeur de la BNS dans les trimestres à venir est peu probable, car on n’observe aucun signe d’une grave récession mondiale. En outre, la conjoncture suisse reste solide. Une baisse des taux directeurs ne peut toutefois être complètement exclue, car la Banque centrale européenne (BCE) va probablement assouplir à nouveau sa politique monétaire, mais sans doute pas autant que fin 2014 et début 2015. Elle a signalé de manière étonnamment claire qu’elle utiliserait l’ensemble des instruments de politique monétaire à sa disposition pour atteindre l’objectif d’inflation de 2%.

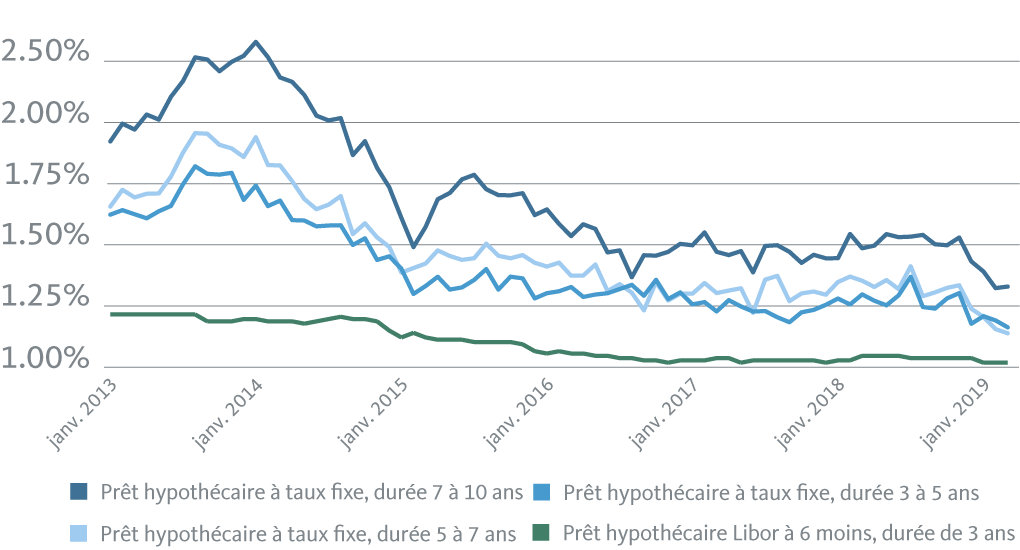

Au premier semestre, les taux hypothécaires en Suisse ont une nouvelle fois baissé (voir graphique). Si l’on analyse les indicateurs sur les prévisions des taux d’intérêt des banques (taux swap, par exemple), le potentiel de baisse ne semble pas encore épuisé. Pour les propriétaires d’un logement et ceux qui souhaitent le devenir, le moment est toujours propice pour obtenir un financement à des conditions avantageuses.

Taux moyens des prêts hypothécaires en Suisse

Source: BNS

Politique monétaire inchangée, mais nouveau taux directeur

Par ses décisions concernant les taux, la BNS définissait jusqu’à présent la marge de fluctuation du Libor à trois mois, le milieu de la marge de fluctuation correspondant au niveau du taux directeur. Depuis le 13 juin, la BNS communique ses décisions en matière de politique monétaire en fixant le nouveau taux directeur. Celui-ci indique le niveau du SARON visé par la BNS (taux d’intérêt garanti pour l’argent au jour le jour en francs suisses).

En toile de fond, l’annonce en juillet 2107 par l’autorité britannique de surveillance des marchés financiers de ne plus garantir le maintien des cotations Libor à partir de début 2022. L’avenir des taux Libor n’est donc plus assuré. Comme les prévisions d’inflation de la BNS reposent sur un taux inchangé du marché monétaire et fixent un horizon de prévision de trois ans, l’introduction du taux directeur de la BNS contribue à la cohérence des prévisions allant au-delà de l’année 2022.

La BNS recommande de basculer les contrats basés sur le Libor, tels que les prêts hypothécaires et les dérivés de taux, vers le SARON. Il appartient aux établissements financiers de décider de la manière dont ils régleront le passage des produits Libor à des produits de remplacement. La Banque Migros a d’ores et déjà élaboré une solution pour les clients titulaires de prêts hypothécaires Libor. Depuis novembre 2017, les prêts hypothécaires Libor dont l’échéance va au-delà de 2022 sont assortis d’un droit de résiliation mutuel.

Tendances des taux hypothécaires pour ces prochains mois