L’acquisto imminente di un immobile di solito va di pari passo con la questione del giusto finanziamento. Nella scelta di un’ipoteca adeguata è opportuno tenere conto dell’andamento della politica monetaria e delle tendenze del mercato dei tassi. A tale proposito vi rimandiamo alle previsioni sui tassi pubblicate trimestralmente dalla Banca Migros.

Da un punto di vista globale, la politica monetaria resta perlopiù espansiva, tuttavia negli Stati Uniti compaiono i primi segnali di un corso monetario più restrittivo. I membri del Federal Open Market Committee intendono ridurre a breve la disponibilità in titoli nel bilancio della banca centrale (Fed). Presumibilmente, anche nell’Eurozona la Banca centrale europea (BCE) adotterà un cambiamento di direzione della politica monetaria. Gli economisti prevedono che già questo autunno la BCE annuncerà una riduzione degli acquisti di titoli. I mercati reagiscono a questi andamenti con un lieve aumento dei tassi a lungo termine. Tenuto conto di queste circostanze, la politica monetaria della Banca nazionale svizzera (BNS) resterà per il momento invariata. La recente rivalutazione dell’euro rispetto al franco svizzero è troppo debole per lasciare alla BNS ulteriore spazio di manovra per quanto riguarda il tasso di

riferimento.

La BNS gestisce il proprio tasso di riferimento – valore mediano della fascia obiettivo per il tasso Libor a 3 mesi (Libor) – sulla base del tasso sui depositi che applica agli averi in conto giro eccedenti un determinato importo di esenzione delle banche commerciali. Essa deve quindi tenere conto delle decisioni della BCE in merito al tasso di riferimento: un aumento dei tassi d’interesse in Svizzera rende gli investimenti in franchi svizzeri più allettanti rispetto a quelli in euro. Solitamente, questo fa aumentare la domanda relativa al franco svizzero, generando una pressione di rivalutazione.

Prevediamo un lento incremento dei tassi d’interesse a lungo termine

Nonostante il recente indebolimento del franco rispetto all’euro, riteniamo pertanto che la BNS non alzerà il tasso di riferimento prima della fine del 2018. Nei mesi a venire, il corso di cambio EUR/CHF dovrebbe avere un andamento laterale, il che diminuisce la necessità di ulteriori interventi sui mercati valutari per indebolire il franco svizzero. Per quanto concerne gli interessi a lungo termine prevediamo un lento incremento, in quanto i mercati finanziari stanno già scontando l’imminente riduzione degli interventi delle banche centrali sui mercati obbligazionari. La soddisfacente situazione congiunturale dell’Eurozona consentirà di adottare gradualmente una politica monetaria più restrittiva. Un eventuale graduale ridimensionamento del Quantitative Easing (allentamento quantitativo; acquisto su larga scala di titoli da parte delle banche centrali) da parte della BCE ridurrebbe la pressione sui rendimenti delle obbligazioni a lungo termine. È già osservabile una lieve distensione sulle obbligazioni svizzere a reddito fisso con lunghe scadenze.

Prevediamo un aumento dei tassi Libor non prima dell’inizio del 2019

Riteniamo che i tassi Libor aumenteranno solo dall’inizio del 2019, partendo dal presupposto che fino ad allora la BNS non toccherà il tasso di riferimento. Di conseguenza, per gli investitori con propensione al rischio le ipoteche Libor mantengono la loro attrattività. Agli investitori con avversione al rischio, invece, in questo momento conviene particolarmente la copertura degli interessi tramite ipoteche fisse. Il rischio di variazione dei tassi risulta tuttavia in leggero aumento: il previsto lieve incremento dei tassi a lungo termine farà aumentare di poco i costi legati alla concessione del credito per le ipoteche fisse a lungo termine.

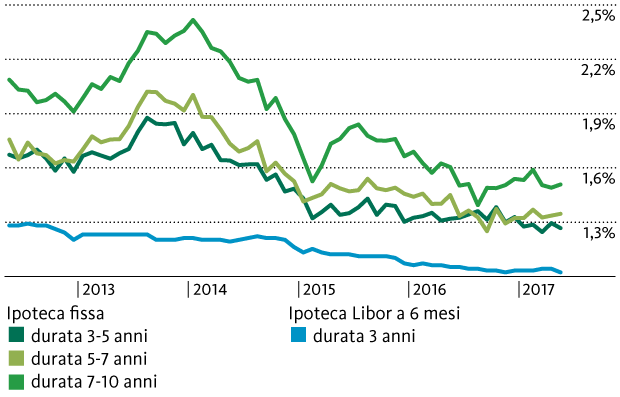

Tassi d’interesse medi su tutto il territorio svizzero per ipoteche con diverse scadenze