Lorsqu’il s’agit d’acheter un objet immobilier, la question du bon financement se pose quasi inévitablement. Or, le bon prêt hypothécaire se choisit en tenant compte de l’évolution de la politique monétaire et des tendances sur le marché des taux. Lisez pour cela les prévisions des taux que la Banque Migros publie chaque trimestre.

A l’échelle mondiale, la politique monétaire reste principalement expansionniste. De premiers signes de resserrement apparaissent toutefois aux Etats-Unis. Les membres du Comité de politique monétaire (FOMC) de la Réserve fédérale américaine vont bientôt commencer à réduire le bilan de la Fed en diminuant l’importance de ses positions en titres. On s’attend aussi à une réorientation de la politique monétaire menée par la Banque centrale européenne (BCE) dans la zone euro. Les économistes pensent qu’elle annoncera une réduction de son programme de rachat d’actifs cet automne déjà. Sur les marchés, ces évolutions se traduisent par une légère hausse des taux longs. Dans ce contexte, la politique monétaire de la Banque nationale suisse (BNS) reste pour l’instant inchangée. La récente appréciation de la monnaie unique face au franc suisse est trop faible pour offrir une marge de manœuvre à la BNS en ce qui concerne son taux directeur.

Celle-ci gère son taux directeur, c’est à dire la valeur médiane de la fourchette de fluctuation du taux Libor à 3 mois, au moyen du taux de la facilité de dépôt qu’elle prélève sur les avoirs en compte des banques commerciales au-delà d’un certain montant. Mais elle doit aussi tenir compte à cet égard des décisions de politique monétaire de la BCE. En relevant les taux en Suisse, elle augmente en effet l’attrait des investissements en francs suisses par rapport à ceux libellés en euros. Cela se répercute en général sous la forme d’une augmentation de la demande de francs suisses et pousse la monnaie helvétique à la hausse.

En ce qui concerne les taux longs, nous escomptons une lente progression

Selon nous, la BNS attendra donc au moins jusqu’à fin 2018 avant de relever ses taux, malgré la récente dépréciation du franc vis-à-vis de l’euro. Quant au taux de change EUR/CHF, il devrait évoluer latéralement ces prochains mois, réduisant la nécessité d’interventions sur le marché des changes pour dévaluer le franc suisse. Concernant les taux longs, nous escomptons une lente progression, puisque les marchés financiers devraient intégrer dans les prix la diminution des interventions des banques centrales qui s’annonce sur les marchés obligataires. La bonne situation conjoncturelle dans la zone euro permettra de mener progressivement une politique monétaire plus restrictive. Si la BCE réduit progressivement son assouplissement quantitatif (Quantitative Easing, c’est-à-dire le rachat de titres à grande échelle par les banques centrales), elle diminuera la pression sur les rendements des obligations à longue échéance. Une légère détente est d’ailleurs déjà apparue à l’extrémité longue, dans le segment des emprunts suisses à rémunération fixe.

Pas de hausse du Libor avant début 2019

Etant donné que la BNS ne devrait pas toucher à son taux directeur avant début 2019, nous ne nous attendons pas non plus à une hausse du taux Libor d’ici là. Les prêts hypothécaires Libor restent donc attrayants pour les investisseurs disposés à prendre des risques, tandis que la couverture d’intérêts qu’offre un prêt hypothécaire à taux fixe est actuellement particulièrement avantageuse pour les investisseurs frileux. Le risque de variation des taux d’intérêt s’est toutefois légèrement accru. La timide hausse des taux d’intérêt longs augmente un peu le coût du crédit pour les prêts hypothécaires fixes à longue échéance.

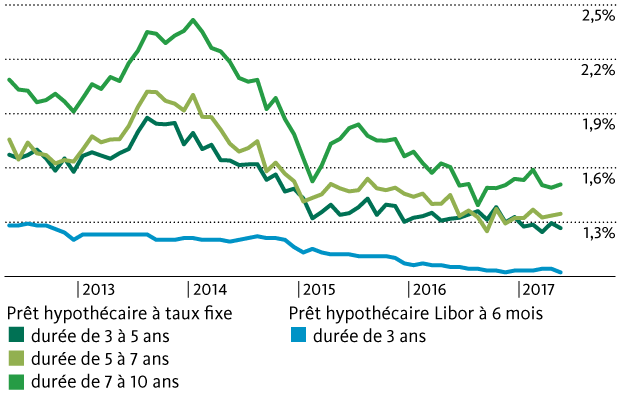

Taux d’intérêt moyen en Suisse pour des prêts hypothécaires de différentes échéances