Il franco svizzero ha perso terreno, ma la Banca Nazionale Svizzera (BNS) conferma i tassi negativi. Nella sua recente valutazione della politica monetaria, il presidente della BNS Thomas Jordan ha difeso il corso seguito sinora. Nel frattempo il Libor si è consolidato sui minimi storici, mentre non si esclude che i tassi delle ipoteche fisse con lunghe durate tendano al rialzo.

Nell’ambito della sua valutazione della politica monetaria di metà dicembre, la BNS ha lasciato invariato al -0.75% il suo tasso di riferimento (la metà della fascia di oscillazione del Libor a 3 mesi). Dall’aprile scorso il franco svizzero ha perso più del 9% sull’euro. La flessione del franco migliora notevolmente le condizioni monetarie, poiché la BNS non si vede per il momento costretta a intervenire sul mercato dei cambi. Tuttavia, il suo margine di manovra rimane limitato sul fronte dei tassi. Un aumento dei tassi da parte della BNS ridurrebbe immediatamente lo spread con la zona euro, pertanto il franco svizzero subirebbe una pressione al rialzo. Nel contesto attuale, gli aumenti dei tassi in Svizzera potranno essere presi in considerazione solo dopo un aumento di quelli nella zona euro. L’inversione di rotta è ancora lontana. I cambiamenti in atto a livello internazionale sono tuttavia un chiaro segnale che anche in Svizzera il fronte dei tassi potrebbe muoversi al più tardi nel 2019.

La Fed traccia la via.

In ottobre la banca centrale americana ha cominciato a ridurre gli acquisti di titoli e a metà dicembre ha aumentato il suo tasso di riferimento (federal funds rate) per la terza volta quest’anno. Attualmente il federal funds rate si muove all’interno di una forchetta compresa tra l’1.25% e l’1.50%. Diversi indicatori macroeconomici inducono a credere in una crescita economica robusta: la disoccupazione negli Stati Uniti è tornata ai livelli pre-crisi, la crescita del PIL su base annua supera il 3% e gli indici dei responsabili degli acquisti si collocano nettamente al di sopra dei 50 punti che rappresentano la soglia di espansione. Lo scenario congiunturale negli Stati Uniti offre così condizioni favorevoli a un ulteriore irrigidimento della politica monetaria. Per il 2018 ci attendiamo altri tre aumenti dei tassi. Inoltre la Fed, sulla scia dell’alleggerimento del bilancio, ridurrà i titoli di stato detenuti. Con il ritiro della Fed, nel 2018 arriveranno sul mercato altri 300 miliardi di dollari di obbligazioni. Questo incremento dell’offerta potrebbe comportare un calo dei prezzi delle obbligazioni e un aumento dei rendimenti, tuttavia l’abbondanza di offerta potrebbe essere assorbita di più dagli investitori privati e istituzionali. Di conseguenza non ci attendiamo grosse oscillazioni dei prezzi e dei rendimenti.

Nella zona euro non sono previsti aumenti dei tassi prima della fine del 2018.

Nel 2018 la Banca centrale europea (BCE) seguirà un corso meno espansivo. Il presidente della BCE Mario Draghi ha annunciato in ottobre che il volume mensile degli acquisti di obbligazioni nell’ambito del programma di quantitative easing (QE, allentamento quantitativo) sarà dimezzato a partire dal gennaio 2018 (tapering). I dati economici della zona euro inducono a credere che la ripresa economica continui, il che potrebbe fornire ulteriore slancio all’euro, soprattutto nei confronti del franco e del dollaro. Così come negli Stati Uniti, ciò potrebbe modificare la base di investitori sul mercato europeo delle obbligazioni. È legittimo presumere, infatti, che i titoli acquistati dalla BCE siano maggiormente richiesti dagli investitori privati e da quelli istituzionali. Nella zona euro sono previsti aumenti dei tassi solo dopo la conclusione del QE, quindi non prima della fine del 2018.

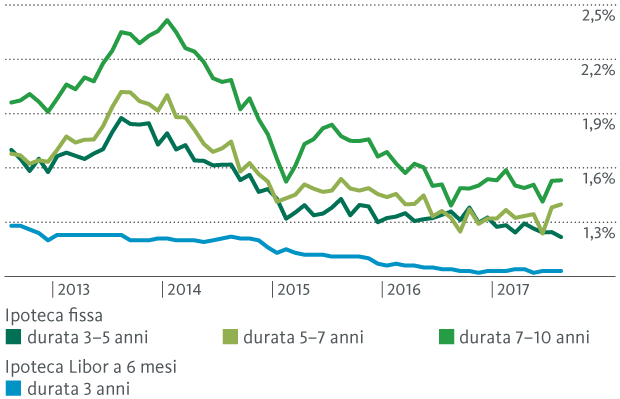

I prestiti ipotecari rimangono vantaggiosi.

Per i debitori ipotecari in Svizzera la situazione non cambierà di molto inizialmente, dato che i tassi sono tuttora molto bassi a livello globale. I tassi delle ipoteche con durate da medie a lunghe si muovono orizzontalmente, quindi tutte le opzioni di rifinanziamento rimangono vantaggiose. Sul fronte dei tassi non prevediamo grossi movimenti, ma il rischio che salgano sulle durate lunghe è comunque aumentato.

Tassi d’interesse medi su tutto il territorio svizzero per ipoteche con diverse scadenze