Trotz der Abschwächung des Schweizer Frankens hält die Schweizerische Nationalbank (SNB) am Negativzins fest. In der jüngsten geldpolitischen Lagebeurteilung verteidigte SNB-Präsident Thomas Jordan den bisherigen Kurs. Der Libor verharrt derweil auf rekordtiefem Niveau. Die Zinsen von Festhypotheken mit langen Laufzeiten dürften dagegen etwas steigen.

Die SNB hat im Rahmen der geldpolitischen Lagebeurteilung von Mitte Dezember ihren Leitzins (die Mitte des Zielbands für den 3-Monats-Libor) bei -0.75 Prozent unverändert belassen. Seit April 2017 hat der Schweizer Franken mehr als 9 Prozent gegenüber dem Euro eingebüsst. Der schwächere Franken verbessert die monetären Rahmenbedingungen deutlich – die SNB sieht sich derzeit nicht mehr gezwungen, am Devisenmarkt zu intervenieren. Dennoch bleibt der Handlungsspielraum der SNB im Zinsbereich nach wie vor gering. Eine Leitzinserhöhung durch die SNB würde die Zinsdifferenz gegenüber der Eurozone umgehend verringern, womit der Schweizer Franken unter Aufwertungsdruck geraten würde. Leitzinserhöhungen in der Schweiz kommen daher im gegenwärtigen Marktumfeld erst nach einer Zinserhöhung in der Eurozone in Frage. Die Zinswende ist noch nicht in Sicht. Die Veränderungen im internationalen Umfeld sind jedoch ein klarer Hinweis, dass spätestens 2019 auch in der Schweiz Bewegung ins Zinsgefüge kommen könnte.

Das Fed spurt den Weg vor.

Die US-Notenbank hat im Oktober mit dem Abbau ihrer Wertpapierbestände begonnen und Mitte Dezember ihren Leitzins (Federal Funds Rate) zum dritten Mal in diesem Jahr angehoben. Derzeit bewegt sich die Federal Funds Rate in einer Bandbreite von 1.25 bis 1.50 Prozent. Diverse volkswirtschaftliche Indikatoren deuten auf ein robustes Wirtschaftswachstum: Die US-Arbeitslosigkeit hat sich auf Vorkrisenniveau erholt, das annualisierte BIP-Wachstum beträgt mehr als 3 Prozent und die Einkaufsmanagerindizes notieren deutlich über der Expansionsschwelle von 50 Punkten. Das Konjunkturumfeld in den USA bietet somit günstige Rahmenbedingungen, um die Geldpolitik weiter zu straffen. Für das Jahr 2018 erwarten wir drei zusätzliche Leitzinserhöhungen. Darüber hinaus wird das Fed im Zuge der Bilanzreduktion weniger Staatsanleihen halten. Durch den Rückzug des Fed werden 2018 Anleihen im Umfang von 300 Milliarden Dollar zusätzlich auf den Markt kommen. Diese Ausweitung des Angebots dürfte niedrigere Obligationenpreise und höhere Renditen zur Folge haben. Allerdings dürfte der Angebotsüberhang vermehrt von privaten und institutionellen Anlegern absorbiert werden. Darum erwarten wir keine starken Ausschläge bei den Kursen und Renditen.

Leitzinserhöhungen in der Eurozone sind frühestens Ende 2018 vorgesehen.

Die Europäische Zentralbank (EZB) wird 2018 ihre Geldpolitik weniger expansiv gestalten. EZB-Präsident Mario Draghi kündigte im Oktober an, das monatliche Volumen der Anleihenkäufe im Rahmen des Quantitative Easing-Programms (QE, Quantitative Lockerung) werde ab Januar 2018 halbiert (Tapering). Die Wirtschaftsdaten aus der Eurozone weisen auf eine Fortsetzung des Konjunkturaufschwungs hin, was dem Euro weiteren Auftrieb verleihen könnte, insbesondere auch zum Franken und zum Dollar. Ähnlich wie in den USA dürfte dies im europäischen Bondmarkt eine Veränderung der Investorenbasis hervorrufen – die von der EZB gekauften Wertpapiere dürften stärker von privaten und institutionellen Anlegern nachgefragt werden. Leitzinserhöhungen in der Eurozone sind erst nach der Beendigung des QE-Programms und daher frühestens Ende 2018 vorgesehen.

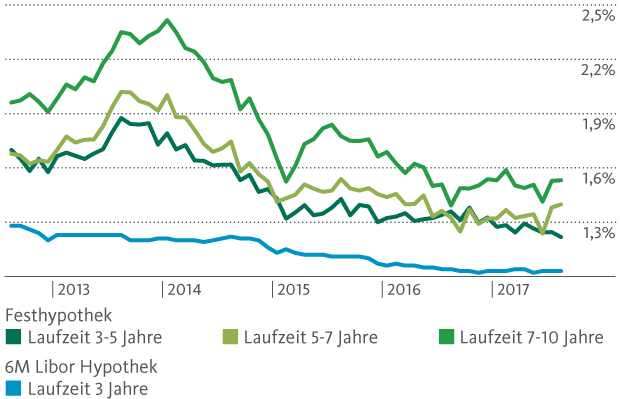

Hypotheken bleiben günstig.

Für Hypothekennehmer in der Schweiz ändert sich vorerst nicht viel, denn noch sind die Zinsen weltweit sehr tief. Die Zinsen von Hypotheken mit mittleren und langen Laufzeiten tendieren seitwärts. Somit bleiben sämtliche Refinanzierungsoptionen günstig. Wir sehen noch keine grossen Bewegungen bei den Leitzinsen. Das Risiko, dass es zu einem Anstieg in den langen Laufzeiten kommt, hat sich jedoch erhöht.

Schweizweite Durchschnittszinssätze für Hypotheken diverser Laufzeiten