Malgré l’affaiblissement du franc suisse, la Banque Nationale Suisse (BNS) s’est tient à sa politique de taux d’intérêt négatifs. Lors de sa dernière appréciation de la situation monétaire, le Président de la BNS Thomas Jordan a défendu la ligne directrice actuelle. Le Libor se maintient à un niveau plancher, alors que l’on attend une hausse des taux des prêts hypothécaires à taux fixe de longue durée.

Dans le cadre de son appréciation de la situation monétaire de mi-décembre, la BNS a maintenu inchangé son taux directeur (milieu de la marge de fluctuation du Libor à trois mois) à -0,75%. Depuis avril 2017, le franc suisse a reculé de plus de 9% face à l’euro. Un franc plus faible améliore considérablement les conditions générales monétaires, n’obligeant ainsi plus la BNS à intervenir sur le marché des devises. Cependant, sa marge de manœuvre demeure extrêmement étroite sur le front des taux d’intérêt. Si une augmentation par la BNS du taux directeur diminuerait immédiatement l’écart d’intérêts par rapport à la zone euro, elle soumettrait simultanément le franc suisse à une pression haussière. C’est pourquoi, dans l’environnement actuel du marché, des hausses des taux directeurs en Suisse n’entreraient en ligne de compte qu’après un relèvement des taux dans la zone euro. Mais un revirement de taux n’est pas encore en vue. Les évolutions à l’échelle internationale sont toutefois un indicateur fort d’une future augmentation des taux, et notamment en Suisse, au plus tard en 2019.

La Fed trace son chemin.

En octobre, la Fed a débuté son programme de réduction de ses positions en titre et procédé à la mi-décembre à la troisième hausse de son taux directeur (federal funds rate) en 2017. Ce dernier évolue actuellement entre 1,25% et 1,50%. Divers indicateurs économiques témoignent d’une croissance solide aux États-Unis : le chômage a baissé et s’établit à présent à son niveau d’avant la crise financière, la croissance annualisée du PIB dépasse les 3% et les indices des directeurs d’achat présentent des valeurs supérieures au seuil d’expansion de 50 points. L’environnement conjoncturel américain offre ainsi des conditions cadres propices à un nouveau resserrement de la politique monétaire. Pour 2018, nous tablons sur trois hausses des taux supplémentaires. En outre, la Fed détiendra moins d’obligations souveraines dans le cadre de la réduction de son bilan. Ce retrait progressif de la Fed entraînera en 2018 un afflux supplémentaire d’obligations sur le marché de près de 300 milliards de dollars. Cet élargissement de l’offre devrait entraîner une baisse des prix des obligations couplée à une hausse des rendements. Cependant, l’excédent d’offre sera vraisemblablement davantage absorbé par les investisseurs privés et institutionnels. Aussi ne tablons-nous sur aucune fluctuation majeure des cours et des rendements.

Dans la zone euro, les augmentations des taux directeurs sont attendues au plus tôt à fin 2018.

En 2018, la Banque centrale européenne (BCE) suivra une politique monétaire moins expansionniste. Son président, Mario Draghi, annonçait en octobre une réduction de moitié du volume mensuel des rachats d’obligations dans le cadre du «programme d’assouplissement quantitatif (Quantitative Easing)» dès le mois de janvier 2018. Les données économiques de la zone euro font état d’une poursuite de la reprise conjoncturelle, ce qui pourrait donner un nouvel élan à l’euro, notamment face au franc et au dollar. Comme aux États-Unis, cette situation pourrait entraîner un changement de la base des investisseurs sur le marché obligataire européen – les titres acquis par la BCE devraient être très largement sollicités par des investisseurs privés et institutionnels. Dans la zone euro, les augmentations des taux directeurs sont attendues après la fin du programme d’assouplissement quantitatif, soit au plus tôt à fin 2018.

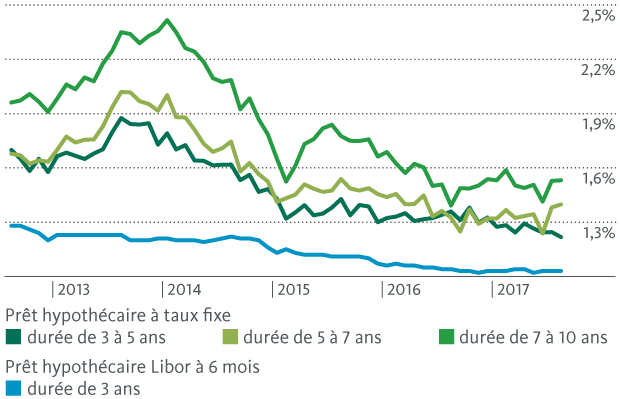

Les hypothèques restent avantageuses

Dans un premier temps, rien ne devrait vraiment changer pour les preneurs de prêts hypothécaires en Suisse, car les taux sont encore très bas au niveau mondial. Les taux des prêts hypothécaires sur une durée moyenne et longue évoluent latéralement. Donc, toutes les options de refinancement restent avantageuses. Nous ne prévoyons aucune évolution majeure des taux directeurs. Cependant, la probabilité d’une hausse sur les longues périodes a gagné en importance.

Taux d’intérêt moyen en Suisse pour des prêts hypothécaires de différentes échéances