Il livello dei tassi in Svizzera rimane ai minimi storici. Come in Europa o negli Stati Uniti, nessuna normalizzazione in vista per i tassi d’interesse, non da ultimo anche per le ultime tendenze deflazionistiche. Un contesto che comporta non pochi grattacapi, ma con effetti collaterali assolutamente graditi.

La Banca nazionale svizzera (BNS) prosegue la sua politica monetaria espansiva. Alla luce della sua ultima valutazione della politica monetaria, le autorità monetarie svizzere non hanno ritenuto opportuno apportare modifiche all’attuale regime dei tassi d’interesse. Il tasso di riferimento rimane dunque invariato al livello record del -0,75%, mentre le banche commerciali devono continuare a pagare una commissione sugli averi pari al -0,75% sui depositi della BNS superiori a un determinato limite d’importo.

Distensione sul fronte monetario

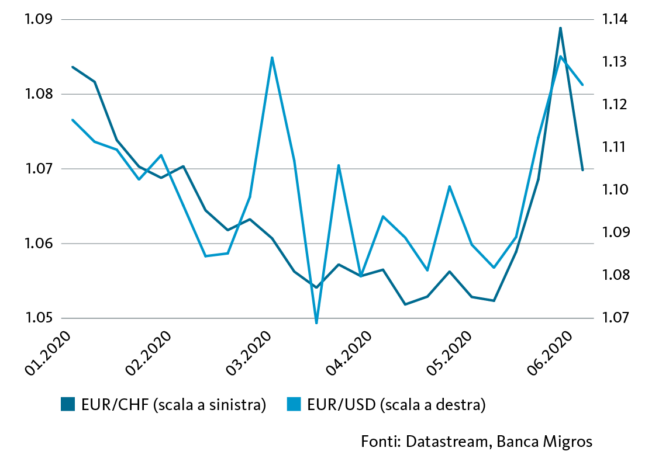

Il mancato intervento della BNS si è delineato al più tardi dall’ultima decisione di politica monetaria della Banca centrale europea (BCE). All’inizio di giugno, i banchieri centrali di Francoforte hanno optato per una massiccia estensione dei loro acquisti di obbligazioni, ma hanno lasciato invariata la stretta sui tassi d’interesse. Di conseguenza, l’euro ha registrato un forte aumento. Già prima di questo, c’erano segnali che l’euro si stava stabilizzando rispetto al dollaro, riducendo così la pressione ad adottare misure per la BNS.

Si smorza nettamente la pressione al rialzo sul franco svizzero

Tassi di cambio

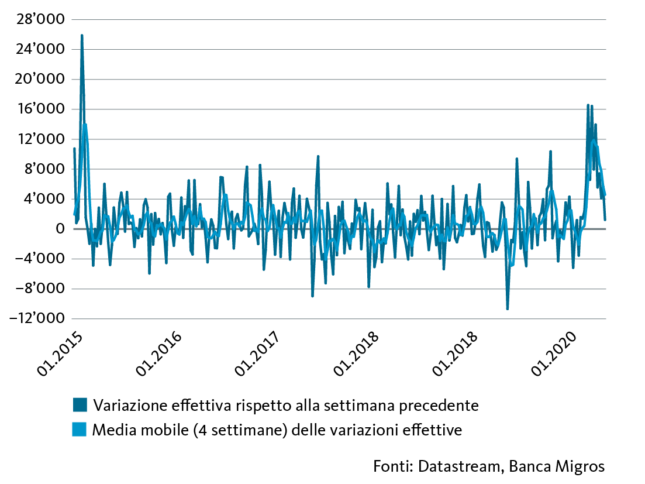

La flessione della tendenza al rialzo del franco rispetto all’euro ha concesso alle autorità monetarie svizzere una gradita tregua che si riflette anche negli interventi sul mercato valutario per contrastare la forza del franco: i dati settimanali sui depositi a vista indicano che i recenti acquisti a sostegno dell’euro della BNS sono stati così bassi come non lo erano più stati dal mese di marzo di quest’anno (v. grafico).

BNS recentemente cauta sul mercato dei cambi

Variazione dei depositi a vista delle banche nazionali presso la BNS, in milioni di CHF

Un andamento non trascurabile anche con lo sguardo rivolto a Washington. Infatti, riguardo all’eccedenza commerciale con gli Stati Uniti e all’eccedenza delle partite correnti, la Svizzera soddisfa due dei tre criteri del Dipartimento del Tesoro statunitense per essere accusata di manipolazione valutaria. Per quanto riguarda il terzo parametro – interventi prolungati e sistematici sul mercato dei cambi – una denuncia in questo senso sarebbe quantomeno sorprendente in un periodo di forte calo degli interventi sul mercato dei cambi. Fatto sta però che gli interventi della BNS nel corso dell’anno fino ad oggi hanno già raggiunto un multiplo della soglia del 2% del prodotto interno lordo fissata dagli Stati Uniti. Di conseguenza, pur non essendo più imminente, il rischio non è stato assolutamente sventato alla luce dell’avventata e talvolta erratica politica estera dell’amministrazione Trump.

Effetti indesiderati

Al netto di tutto questo, anche nel proprio Paese le avversità continuano. In particolare, i timori dei risparmiatori non dovrebbero dissolversi così celermente. Anzi: l’inizio di una normalizzazione dei tassi d’interesse è ben lontano e, se dovesse mai innescarsi, non dovrebbe avvenire prima del 2022. Infatti, anche un irrigidimento della politica monetaria ancora così timido produrrebbe tre effetti collaterali indesiderati: il franco si ritroverebbe sotto una nuova pressione al rialzo, la ripresa economica potrebbe rimanere soffocata e le attuali tendenze deflazionistiche si accentuerebbero. E l’ultimo punto in particolare pesa molto: il mandato della BNS, sancito dalla legge, è quello di garantire la stabilità dei prezzi.

Dovremo quindi accontentarci ancora per molto dei tassi negativi del mercato monetario. Anche per i tassi del mercato dei capitali il segno negativo dovrebbe protrarsi a lungo. Da un lato, infatti, i titoli di Stato svizzeri non possono sottrarsi alla pressione al ribasso che grava sulle obbligazioni europee e che è alimentata dai massicci acquisti di obbligazioni della BCE. E dall’altro la domanda di titoli della Confederazione dovrebbe rimanere elevata. Perché in tempi di crisi la Svizzera rimane un porto sicuro estremamente ricercato per gli investitori.

Un servizio del debito più conveniente – per i privati e per gli Stati

Il regime dei bassi tassi d’interesse è essenzialmente un contesto positivo per i proprietari immobiliari, in quanto anche i tassi d’interesse ipotecari non dovrebbero allontanarsi di molto dall’attuale basso livello. Chi stipulerà nel prossimo futuro una nuova ipoteca potrà quindi fruire ancora di condizioni di finanziamento vantaggiose. Almeno indirettamente, però, i tassi d’interesse ai minimi ci agevolano un po’ tutti. Infatti, i tassi d’interesse bassi – o addirittura negativi, ad esempio, nel caso dei titoli della Confederazione a dieci anni – significano per gli Stati un servizio del debito per così dire gratuito. Si tratta, a prima vista, di un effetto gradito, visto il forte aumento e la crescita continua del debito pubblico in seguito alla crisi da coronavirus. In questo modo cala infatti la pressione sull’aumento delle entrate dello Stato e/o sui tagli sulla spesa pubblica richiesti solo per far fronte ai costi degli interessi. Resta tuttavia da sperare che, nel lungo periodo, alla politica pubblica in materia di spesa e di debito non vengano tolti tutti i freni.