Le niveau des taux d’intérêt en Suisse reste à un niveau historiquement bas. Comme en Europe ou aux États-Unis, la normalisation des taux d’intérêt s’éloigne encore, notamment en raison des récentes tendances déflationnistes. Un environnement qui donne du fil à retordre pour beaucoup, mais également porteur d’effets d’accompagnement bienvenus.

La Banque nationale suisse (BNS) poursuit sa politique monétaire expansionniste. Lors de sa dernière appréciation de la situation monétaire, les gardiens de la monnaie suisse n’ont vu aucune raison de modifier le régime actuel des taux d’intérêt. Le taux directeur reste ainsi à un niveau historiquement bas de -0,75%, tandis que les banques commerciales doivent toujours acquitter une taxe -0,75% sur les dépôts de la BNS au-delà d’un certain seuil d’exonération.

Apaisement sur le front des devises

L’immobilisme de la BNS s’est dessiné au moins depuis la récente décision de politique monétaire de la Banque centrale européenne (BCE). Début juin, les banquiers centraux de Francfort ont certes décidé d’augmenter considérablement leurs rachats d’obligations, mais n’ont pas pour autant actionné la vis monétaire. Par la suite, l’euro s’est fortement apprécié. L’euro a déjà atteint un taux plancher face au dollar, ce qui a atténué la pression sur la BNS.

La pression à la hausse sur le franc suisse s’atténue nettement

Taux de change

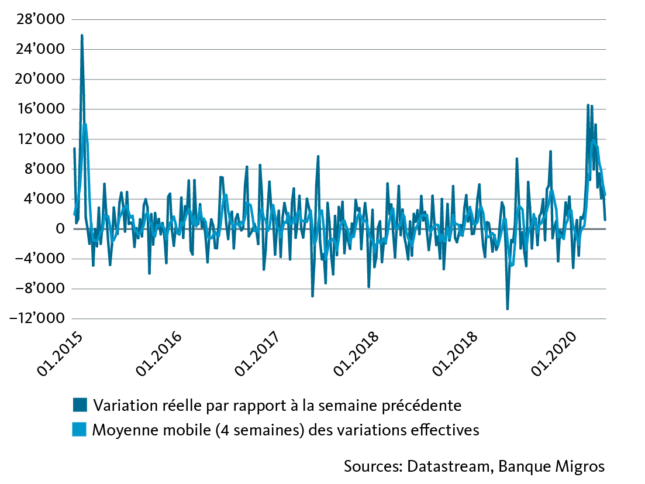

La tendance à l’appréciation du franc par rapport à l’euro s’est atténuée, permettant aux gardiens de la monnaie suisse de prendre une pause bienvenue, laquelle se reflète également dans les interventions sur le marché des changes destinées à lutter contre un franc fort: les données hebdomadaires sur les dépôts à vue indiquent qu’il faut remonter à mars dernier pour constater des achats de soutien en euros de la BNS aussi faibles (voir graphique).

La BNS beaucoup moins active sur le marché des changes

Variation des dépôts à vue des banques suisses auprès de la BNS, en millions de CHF

Cette évolution n’est pas non plus négligeable si l’on regarde en direction de Washington. En effet, si l’on considère l’excédent du commerce de marchandises vis-à-vis des États-Unis ainsi que l’excédent de la balance courante, la Suisse remplit deux des trois critères du Trésor américain pouvant ouvrir une accusation de manipulation de devises. Pour ce qui est de la troisième mesure – à savoir les interventions permanentes et systématiques sur le marché des changes – une accusation dans ce sens serait pour le moins surprenante dans une phase de recul sensible des interventions sur le marché des changes. Dans les faits, les interventions de la BNS depuis le début de l’année représentent déjà plusieurs fois le seuil de 2% du produit intérieur brut fixé par les États-Unis. Si le danger n’est donc plus immédiat, il n’est cependant pas écarté pour autant, étant donné que l’administration Trump mène une politique étrangère aussi affirmée que – parfois – erratique.

Effets indésirables

Indépendamment de cette situation outre-Atlantique, le mal persiste également en Suisse. En effet, les craintes des épargnants ne devraient pas disparaître aussi vite, bien au contraire: le début d’une normalisation des taux d’intérêt reste encore très éloigné, et ne devrait pas intervenir avant 2022. De surcroît, un durcissement de la politique monétaire, même timide, produirait sans doute trois effets secondaires indésirables: le franc serait soumis à une nouvelle pression à la hausse, la reprise conjoncturelle pourrait se retrouver littéralement étouffée et les tendances déflationnistes actuelles s’accentueraient. Et ce dernier point serait particulièrement lourd de conséquences: le mandat de la BNS, inscrit dans la loi, est en effet de maintenir la stabilité des prix.

Il faudra donc se contenter de ces taux d’intérêt négatifs pendant longtemps encore. Les signes négatifs devraient persister également un moment pour les taux des marchés des capitaux. Car d’une part, les emprunts d’État suisses ne peuvent se soustraire à la pression à la baisse qui pèse sur les obligations européennes et qui est alimentée par les rachats massifs d’obligations de la BCE. D’autre part, la demande de titres de la Confédération devrait rester élevée. En période de crise, la Suisse reste une valeur refuge extrêmement recherchée pour les investisseurs.

Service de la dette bon marché – pour les particuliers comme pour les États

Le régime de faibles taux d’intérêt profite en principe aux propriétaires immobiliers, car les taux hypothécaires ne devraient pas non plus s’éloigner sensiblement du bas niveau actuel. Quiconque souscrira prochainement un nouveau prêt hypothécaire pourra donc continuer à bénéficier de conditions de financement avantageuses. Mais nous profiterons tous un peu, du moins indirectement, des faibles taux d’intérêt. En effet, les taux d’intérêt bas – voire négatifs, comme par exemple pour les emprunts de la Confédération à dix ans, offrent aux États un service de la dette pour ainsi dire gratuit. Compte tenu de l’envolée et de l’augmentation continue de la dette publique provoquées par la crise du coronavirus, cet effet est bienvenu au premier abord. En effet, la pression en faveur d’une augmentation des recettes publiques et/ou d’une réduction des dépenses pour pouvoir supporter les charges d’intérêts s’affaiblit. Il reste toutefois à espérer que cela n’entravera pas véritablement la politique de dépenses et d’endettement de l’État à long terme.