In molti Paesi industrializzati i tassi di inflazione si collocano nettamente al di sotto del valore target della banca centrale. In alcuni casi, l’andamento dei prezzi è già sceso in territorio negativo. Non ci sono segnali di un’inversione di tendenza significativa nel prossimo futuro, tuttavia ciò non si può escludere a lungo termine.

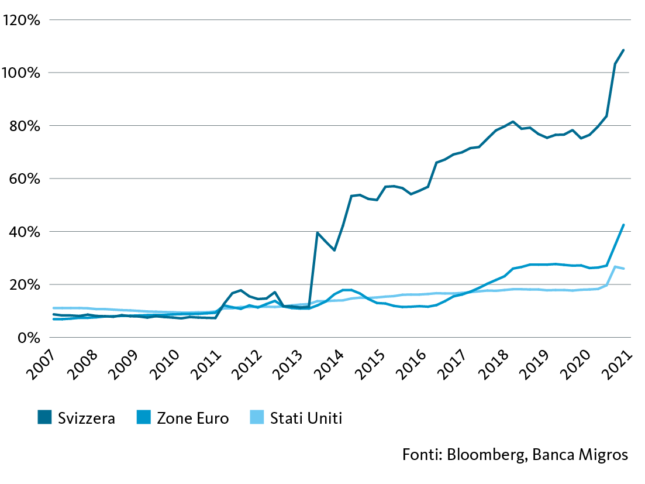

Dalla crisi finanziaria globale, le banche centrali hanno riversato enormi quantità di denaro sui mercati finanziari (v. grafico). Dalla fine del 2008 alla fine del secondo trimestre 2020, le banche centrali degli Stati Uniti, dell’eurozona e del Giappone hanno inondato i circuiti economici con liquidità pari a circa 5300 miliardi di dollari. Dal punto di vista storico, le importanti iniezioni di liquidità sono senza precedenti e non si intravvedono segnali di freno all’allentamento monetario, neppure parziali. Anzi, la lotta contro le conseguenze economiche della crisi legata al coronavirus ha accelerato il flusso monetario. Solo nel secondo trimestre di quest’anno, la Fed, la Banca centrale europea (BCE) e la Banca del Giappone (BoJ) hanno aumentato i loro totali di bilancio di un ulteriore 7,5%. In un solo trimestre hanno immesso nel sistema quasi la stessa quantità di denaro aggiuntivo di quello precedentemente apportato in un intero anno.

L’espansione della massa monetaria non è solo un fenomeno delle grandi banche centrali. Al contrario, in termini di prodotto interno lordo, la Banca nazionale svizzera (BNS) persegue la politica di gran lunga più offensiva.

La piccola BNS inonda i mercati in grande stile

Moneta della banca centrale (base monetaria) in percentuale del PIL

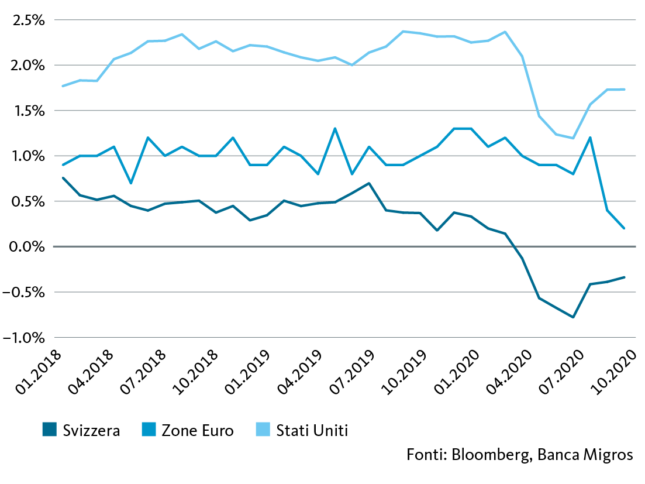

A prima vista, di fronte a questo diluvio di liquidità, è sorprendente che l’inflazione si mantenga a un livello basso: il previsto tasso di inflazione di poco meno del 2% non si sta concretizzando. Nell’area dell’euro, l’ultima volta che l’inflazione si è avvicinata a questo valore risale al novembre 2018 e da allora ha evidenziato una tendenza al ribasso. Da agosto si muove in territorio negativo. Rispetto alla Svizzera, ciò potrebbe sembrare quasi innocuo: già dal febbraio 2020 la Confederazione registra un tasso d’inflazione negativo. È vero che gli Stati Uniti sono ancora molto distanti da simili tendenze deflazionistiche. Tuttavia, con un tasso d’inflazione di circa l’1,3%, anche l’inflazione dall’altra parte dell’Atlantico si colloca ben al di sotto del livello obiettivo. In Giappone, l’inflazione è riuscita finora a rimanere intorno alla linea dello zero. Tuttavia, la tendenza al ribasso in atto dall’ottobre 2018 si manifesta anche nella terza economia mondiale.

L’inflazione si attesta a un livello basso

Tassi d’inflazione di base nel raffronto annuo

L’inflazione ufficiale rispetto a quella «percepita»

Il motivo per cui l’enorme quantità di liquidità non si riflette nei tassi d’inflazione ufficiali è da ricercare in diversi fattori: in primo luogo, le grandezze inflazionistiche utilizzate escludono spesso componenti significative che influiscono sui prezzi, come i premi delle casse malati, e in aggiunta rappresentano la realtà di vita di diverse fasce della popolazione con differenti gradi di adeguatezza. Per un pendolare, ad esempio, il prezzo della benzina è un fattore più importante che per qualcuno che può andare al lavoro in bicicletta. Questa è una delle ragioni principali per le quali si riscontrano talvolta notevoli discrepanze tra l’inflazione misurata ufficialmente e l’andamento dei prezzi «percepiti» dai consumatori. Dall’indice dei prezzi al consumo sono esclusi anche i prezzi delle voci patrimoniali. Tuttavia, se si considerano gli sviluppi sui mercati azionari o immobiliari, negli ultimi anni si è registrato un notevole rincaro. La pressione inflazionistica si scarica quindi al di là delle misure ufficiali.

In secondo luogo, è da decenni che i beni di consumo sono diventati sempre più economici e allo stesso tempo più efficienti. Ciò è dovuto soprattutto ai prodotti cinesi esportati in tutto il mondo. Grazie ai sussidi statali, le imprese cinesi sono in grado di sottoquotare di volta in volta la concorrenza sul mercato mondiale per quanto riguarda i prezzi delle loro merci. Unitamente alla produzione di massa e ai salari bassi, ciò porta regolarmente a cicli di riduzioni di prezzo per interi gruppi di prodotti. Si pensi, ad esempio, all’elettronica di consumo. Chiunque abbia acquistato un televisore nuovo di zecca due anni fa, oggi potrebbe trovare un modello migliore per meno soldi nei negozi.

Il terzo motivo è l’eccesso di offerta che persiste da anni: l’offerta di beni e servizi è semplicemente troppo grande per essere assorbita dalla domanda. Una tendenza che in molti settori si è ulteriormente aggravata a seguito della crisi dovuta al coronavirus. Ad esempio, la domanda – forzata, volontaria o una combinazione delle due – è crollata drasticamente nel turismo, nel settore alberghiero o nel settore dei trasporti. Nel settore dei trasporti stradali e aerei, il massiccio declino ha causato uno storico crollo dei prezzi del petrolio, peraltro già traballanti, compensato solo parzialmente dai tagli alla produzione.

L’austerità è sempre meno «en vogue»

In questo contesto, nel prossimo futuro non vi sono segnali che indichino un’inversione di tendenza dei tassi di inflazione. Finché la pandemia di coronavirus non permetterà alla domanda di normalizzarsi, le pressioni inflazionistiche rimarranno sotto controllo. Tuttavia, in vista del periodo post-coronavirus, quando arriverà, occorrerà tenere d’occhio l’evoluzione della domanda e dell’offerta. Infatti, la tendenza all’abbandono dell’austerità, che si sta delineando già da tempo, sta diventando molto più dinamica durante la crisi legata al coronavirus. In molti Paesi, la riduzione delle imposte e l’aumento della spesa pubblica sono considerati un mezzo efficace per attenuare le conseguenze economiche della pandemia di coronavirus.

Resta da vedere in che misura questi impulsi stimoleranno l’inflazione. Ciò che è indubbio, tuttavia, è che, dal punto di vista della stabilità dei prezzi, queste misure comportano un certo rischio man mano che si placa la pandemia. In effetti, a breve termine potrebbero stimolare la domanda privata, mentre la domanda statale continuerebbe ad aumentare. In tal caso, ci sono due modi possibili per evitare un prolungato sforamento dell’inflazione: i governi stringono di nuovo le viti della politica fiscale al fine di ridurre il reddito disponibile e quindi la domanda che spinge all’aumento dei prezzi. Inutile dire che è improbabile che i politici adottino volontariamente una misura così impopolare. Non rimarrebbe dunque altro che un assorbimento della liquidità da parte delle banche centrali. Questa considerazione legittima tuttavia la domanda se un inasprimento della politica monetaria a fronte di livelli record di debito pubblico sia effettivamente un’opzione praticabile.

Ci sono molte ragioni per cui è improbabile che per qualche tempo l’inflazione aumenti ancora. Ciononostante, sarebbe imprudente escludere completamente un aumento improvviso o addirittura un superamento a breve termine dei tassi d’inflazione a tempo indeterminato. Con l’approssimarsi della tanto agognata fine della pandemia, si assisterà probabilmente a un aumento dei tassi d’inflazione. Tuttavia, anche in questo caso il pericolo di una spirale dei prezzi devastante rimane basso. Tanto più che un tasso di inflazione più elevato non è affatto indesiderato, in quanto in questo modo si elimina gradualmente anche l’elevato indebitamento delle amministrazioni pubbliche.