Die Teuerungsraten notieren in vielen Industriestaaten deutlich unterhalb der Notenbank-Zielmarke. Teilweise ist die Preisentwicklung bereits in den negativen Bereich gefallen. Eine deutliche Trendumkehr deutet sich in absehbarer Zeit nicht an, kann auf lange Frist jedoch nicht ausgeschlossen werden.

Seit der globalen Finanzkrise pumpen die Zentralbanken massenhaft Geld in die Finanzmärkte (siehe Grafik). Von Ende 2008 bis zum Ende des zweiten Quartals 2020 haben die Notenbanken der USA, der Eurozone und Japans die Wirtschaftskreisläufe mit Liquidität im Umfang von rund 5,3 Billionen US-Dollar geflutet. Die Geldschleusen sind historisch einmalig weit geöffnet, und eine – auch nur teilweise – Schliessung der Schleusentore zeichnet sich nicht ab. Mehr noch: Der Kampf gegen die wirtschaftlichen Folgen der Coronakrise hat die monetäre Flut noch beschleunigt. Allein im zweiten Jahresviertel dieses Jahres haben die Fed, die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ) ihre Bilanzsummen nochmals um rund 7,5 Prozent ausgeweitet. In nur einem Quartal pumpten sie damit fast so viel zusätzliches Geld ins System wie zuvor in einem Jahr.

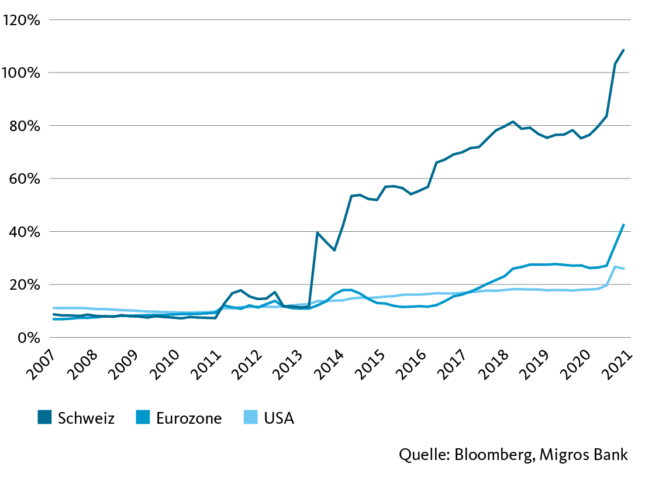

Das Ausweiten der Geldmenge ist nicht nur ein Phänomen der grossen Notenbanken. Im Gegenteil: Gemessen am Bruttoinlandprodukt fährt die Schweizerische Nationalbank (SNB) die mit Abstand offensivste Politik.

Die kleine SNB flutet im grossen Stil

Notenbankgeldmenge (monetäre Basis) in Prozent des BIP

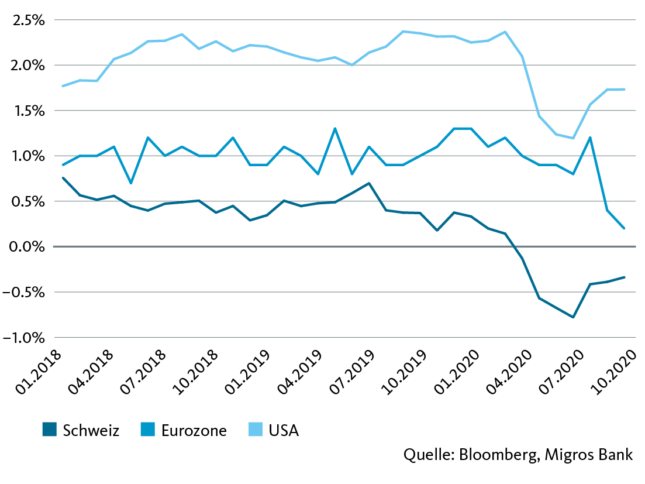

Angesichts dieser Liquiditätsflut erstaunt es auf den ersten Blick, dass die Inflation auf tiefem Niveau verharrt: Die anvisierte Teuerungsrate von knapp 2 Prozent stellt sich nicht ein. In der Eurozone notierte die Inflation letztmalig im November 2018 nahe dieses Wertes und zeigt seither einen abwärts gerichteten Trend. Seit August bewegt sie sich im negativen Bereich. Im Vergleich zur Schweiz mutet dies geradezu harmlos an: Die Eidgenossenschaft verzeichnet schon seit Februar 2020 eine negative Inflationsrate. Von solchen deflationären Tendenzen ist man in den USA zwar deutlich entfernt. Mit einer Inflationsrate von zuletzt rund 1,3 Prozent notiert die Teuerung aber auch jenseits des Atlantik ein gutes Stück unterhalb der angestrebten Marke. In Japan kann sich die Inflation bislang noch um die Nulllinie halten. Der seit Oktober 2018 anhaltende Abwärtstrend ist aber auch in der weltweit drittgrössten Volkswirtschaft augenfällig.

Die Teuerung bewegt sich auf tiefem Niveau

Kerninflationsraten im Jahresvergleich

Offizielle vs. «gefühlte» Inflation

Warum sich die enorme Menge an Liquidität nicht in den offiziellen Inflationsraten spiegelt, hat mehrere Gründe: Erstens klammern verwendete Inflationsgrössen bedeutende preistreibende Komponenten – etwa Krankenkassenprämien – oftmals aus und repräsentieren zudem die Lebensrealität verschiedener Bevölkerungskreise unterschiedlich angemessen. Für einen Berufspendler fällt beispielsweise die Bezinpreisentwicklung stärker ins Gewicht als für jemanden, der mit dem Velo zur Arbeit fahren kann. Dieser Umstand ist ein wesentlicher Grund, warum sich zwischen der offiziell gemessenen Teuerung und der «gefühlten» Preisentwicklung der Verbraucher mitunter erhebliche Diskrepanzen ergeben. Im Konsumentenpreisindex ebenfalls nicht berücksichtigt sind die Vermögenspreise. Vergegenwärtigt man sich jedoch die Entwicklungen an den Aktien- oder Immobilienmärkten, so ist in den letzten Jahren eine beachtliche Teuerung zu konstatieren. Der Inflationsdruck entlädt sich somit jenseits der offiziellen Messgrössen.

Zweitens werden Konsumgüter seit Jahrzehnten immer günstiger und gleichzeitig leistungsfähiger. Das liegt vor allem an den chinesischen Produkten, die weltweit exportiert werden. Dank staatlicher Subventionen können chinesische Unternehmen bei der Preissetzung ihrer Waren die Weltmarktkonkurrenz Mal für Mal unterbieten. Zusammen mit Massenproduktion und Niedriglöhnen führt dies regelmässig zu Preissenkungsrunden für ganze Produktgruppen. Man denke beispielsweise an die Unterhaltungselektronik. Wer vor zwei Jahren ein nagelneues TV-Gerät erworben hat, könnte heute mit ziemlicher Sicherheit ein besseres Modell für weniger Geld im Handel finden.

Der dritte Grund liegt in dem seit Jahren anhaltenden Angebotsüberhang: Das Angebot an Waren und Dienstleistungen ist schlichtweg zu gross, um durch die Nachfrage absorbiert zu werden. Eine Tendenz, die sich im Zuge der Corona-Krise in vielen Sektoren zusätzlich verschärfte. So ist etwa die Nachfrage – erzwungenermassen, freiwillig oder aus einer Kombination davon – im Tourismus, im Gastgewerbe oder in der Transportbranche drastisch eingebrochen. Im Strassen- und Luftverkehr hat der massive Rückgang den sowieso schon taumelnden Ölpreisen einen historischen Absturz beschert, der nur teilweise durch Produktionskürzungen aufgefangen werden konnte.

Austerität ist immer weniger «en vogue»

Vor diesem Hintergrund sind auf absehbare Zeit keine Anzeichen auszumachen, die auf eine Trendumkehr bei den Teuerungsraten hindeuten. Solange die Corona-Pandemie keine Normalisierung der Nachfrage erlaubt, bleibt der Inflationsdruck überschaubar. Im Hinblick auf die Zeit nach Corona – wann immer diese auch anbricht – gilt es jedoch die Entwicklung von Angebot und Nachfrage im Auge zu behalten. Denn der sich schon länger abzeichnende Trend einer Abkehr von der Austerität gewinnt in der Coronakrise deutlich an Dynamik. Steuersenkungen und höhere Staatsausgaben werden vielerorts als probates Mittel gesehen, die wirtschaftlichen Folgen der Corona-Pandemie zu mildern.

Inwieweit diese Impulse die Inflation stimulieren werden, wird sich weisen. Sicher ist jedoch, dass aus Sicht der Preisstabilität von diesen Massnahmen mit Abklingen der Pandemie ein gewisses Risiko ausgeht. Denn sie könnten kurzfristig die private Nachfrage befeuern, während die staatliche Nachfrage weiterhin erhöht bliebe. Um in einem solchen Fall ein langanhaltendes Überschiessen der Inflation vermeiden, böten sich zwei Auswege an: Die Regierungen ziehen die fiskalpolitische Schrauben wieder an, um dadurch das verfügbare Einkommen und somit die preistreibende Nachfrage zu reduzieren. Überflüssig zu erwähnen, dass Politiker wohl kaum freiwillig eine solch unpopuläre Massnahme ergreifen. Bliebe noch eine Liquiditätsabschöpfung durch die Zentralbanken. Allerdings muss bei dieser Überlegung die Frage gestattet sein, ob eine Straffung der geldpolitischen Zügel angesichts rekordhoher Staatsschulden überhaupt ein gangbarer Weg wäre.

Es gibt viele Gründe dafür, warum die Inflation noch eine ganze Weile nicht anziehen dürfte. Dennoch wäre es unvorsichtig, ein plötzliches Anziehen oder gar ein kurzfristiges Überschiessen der Teuerungsraten auf unbestimmte Zeit komplett auszuschliessen. Gerade wenn das herbei gesehnte Ende der Pandemie dereinst näher rückt, dürften vermehrt höhere Teuerungsraten zu verzeichnen sein. Die Gefahr einer verheerenden Preisspirale bleibt aber auch dann gering. Zumal eine erhöhte Inflationsrate gar nicht unerwünscht ist – werden doch dadurch auch die hohen Staatsschulden sukzessive weginflationiert.