La Banca nazionale svizzera (BNS) non ha ulteriormente ridotto il suo tasso di riferimento. Tuttavia, nel contesto dei tassi negativi in Svizzera non cambia nulla.

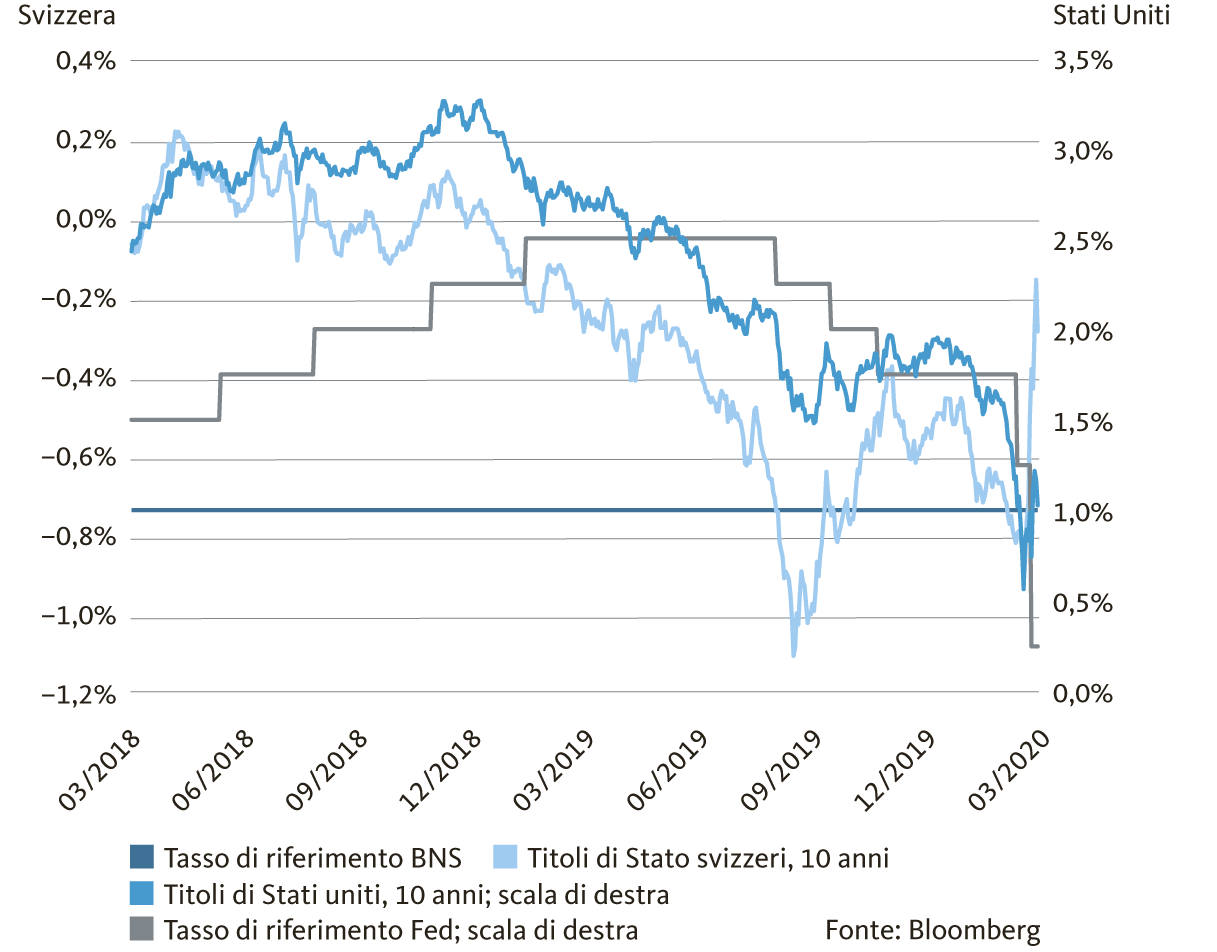

Come ampiamente previsto, la Banca nazionale svizzera non ha stretto la vite sui tassi d’interesse nella sua valutazione della politica monetaria del 19 marzo. Il tasso di riferimento rimane quindi al minimo storico del -0,75% in vigore dal 15 gennaio 2015. Al tempo stesso, i depositi delle banche commerciali presso la BNS oltre un determinato limite d’importo continuano a essere soggetti a un tasso d’interesse negativo del -0,75%.

Poco margine di azione

Anche se con la loro ultima decisione le autorità monetarie svizzere si sono sottratte alla tendenza globale di ridurre il tasso di riferimento, il regime dei tassi d’interesse negativi continuerà a lungo. Perché la BNS ha le mani legate: finché la Banca centrale europea non alzerà i tassi d’interesse, non lo farà neppure la BNS. Infatti, un inasprimento unilaterale in Svizzera ridurrebbe il differenziale dei tassi d’interesse rispetto all’eurozona. Il franco diventerebbe ancora più allettante e la pressione di apprezzamento sulla moneta nazionale, già molto apprezzata, aumenterebbe ulteriormente.

Sebbene non sia prevedibile una normalizzazione dei tassi d’interesse, per quanto timida, il rischio di un’ulteriore riduzione del tasso di riferimento pare essersi temporaneamente ridotto. Infatti, nella lotta contro i diffusi danni economici provocati dalla pandemia di coronavirus, la BCE si affida anche al cosiddetto quantitative easing sotto forma di massicci acquisti obbligazionari. Un ulteriore taglio del tasso di interesse non è attualmente prioritario per la Banca centrale europea. Questo toglie una notevole pressione alla BNS, che è di fatto sotto obbligata a seguire i passi della BCE.

In questo contesto riteniamo che le nostre previsioni sui tassi d’interesse del mercato monetario per il secondo trimestre e oltre siano ben supportate: la soglia del -0,75% sia per il tasso di riferimento sia per il tasso di deposito dovrebbe rimanere per il momento invariata. Almeno da questo punto di vista, non vi sono segni di un peggioramento della situazione di tensione per le casse pensioni, i (piccoli) risparmiatori e i fornitori di servizi finanziari.

Gli interessi del mercato monetario rimangono ben ancorati

Sembra improbabile che la situazione cambi. Anche in considerazione dell’inefficacia delle drastiche riduzioni dei tassi d’interesse statunitensi, gli stimoli economici diretti sono visti anche in Svizzera come il mezzo più efficace per sostenere l’economia. La BNS, dal canto suo, continuerà a perseguire la sua strategia di interventi mirati sui mercati valutari, come ha già fatto in misura maggiore nelle ultime settimane.

Mentre i tassi d’interesse del mercato monetario continuano ad essere ancorati, il mercato dei capitali ha recentemente registrato un notevole movimento. L’esplosione letterale del debito pubblico, inevitabilmente dovuta ai pacchetti di stimolo economico da miliardi di euro in tutto il mondo, ha portato a una vera e propria impennata dei rendimenti, in particolare negli Stati Uniti e in Europa. Nemmeno il mercato svizzero dei capitali è riuscito a sottrarsi a questo aumento dei rendimenti – nonostante il debito pubblico estremamente basso e i piani di stimolo economico piuttosto moderati. Nel periodo dal 9 al 16 marzo, ad esempio, il rendimento dei titoli decennali della Confederazione è aumentato di oltre 80 punti base.

Aumento impressionante dei rendimenti al margine attuale

Riteniamo che questo movimento sia esagerato. L’aumento dei rendimenti delle obbligazioni della Confederazione dovrebbe essere dovuto, in primo luogo, all’effetto di richiamo dell’Europa. Nell’eurozona, i rendimenti obbligazionari in ascesa sono stati rafforzati dalla forte domanda di liquidità necessaria a breve termine e da una vendita corrispondente.

In questo senso, il netto aumento del rendimento dei titoli della Confederazione dovrebbe essere un evento temporaneo. Se i pacchetti di stimolo economico del governo svizzero rimarranno relativamente moderati e la ripresa economica comincerà nella seconda metà dell’anno come previsto, è improbabile che i rendimenti sia dei titoli di Stato decennali sia di quelli più a lungo termine si muovano in modo significativo. Al più, ci sarà un leggerissimo spostamento verso l’alto della curva dei rendimenti. Sul medio termine non dovrebbe cambiare nulla rispetto a un regime di tassi di interesse negativi su tutte le durate.

Prevediamo pertanto che i tassi d’interesse ipotecari aumenteranno di poco, o per nulla, per le lunghe durate. Dopo che i locatari hanno potuto godere di un tasso di riferimento ipotecario più basso, questa ora è una buona notizia anche per i proprietari di un’abitazione, attuali e futuri.