La Banque nationale suisse (BNS) maintient son taux directeur inchangé. En Suisse, l’environnement de taux négatifs n’évolue toutefois pas.

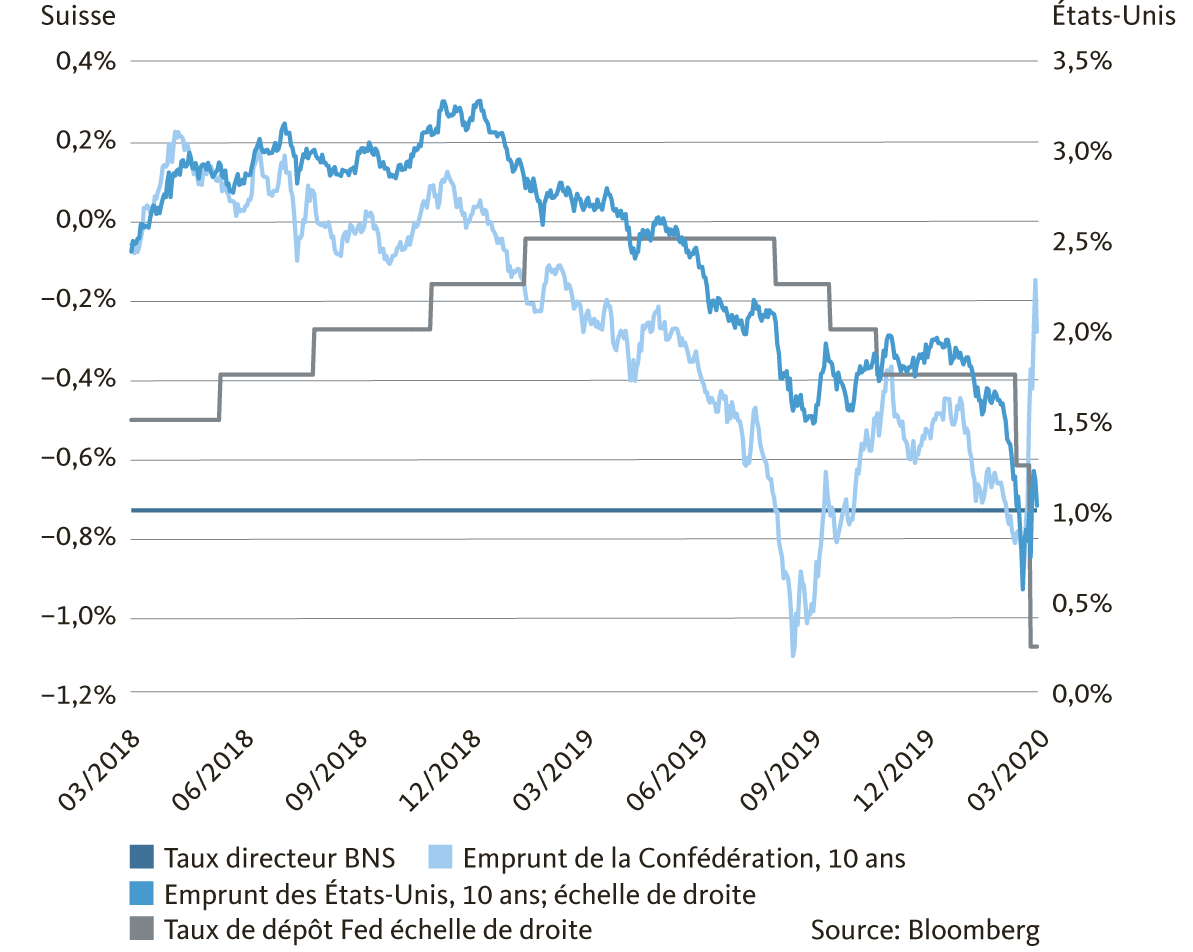

Comme prévu sur un large front, la Banque nationale suisse n’a pas donné de tour de vis lors de son évaluation de la situation monétaire du 19 mars. Le taux directeur se maintient ainsi au plus bas historique de -0,75%, en vigueur depuis le 15 janvier 2015. Parallèlement, les dépôts des banques commerciales auprès de la BNS continuent d’être grevés d’un taux négatif de -0,75% au-delà d’un certain seuil.

Marge de manœuvre étroite

Même si les gardiens monétaires suisses se sont retirés de la tendance mondiale à la baisse des taux directeurs par leur récente décision, le régime des taux négatifs va se poursuivre encore longtemps. En effet, la BNS se retrouve pieds et poings liés, car elle ne peut pas relever ses taux d’intérêt tant que la Banque centrale européenne (BCE) ne le fera pas. Un resserrement unilatéral en Suisse entraînerait un resserrement de l’écart de taux avec la zone euro. Le franc gagnerait en attractivité (relative) et la pression haussière sur la monnaie nationale déjà fortement appréciée s’envolerait encore un peu plus.

Si aucune normalisation des taux – aussi infime soit-elle – n’est attendue, le risque d’une baisse supplémentaire du taux directeur semble également avoir été provisoirement réduit. Car dans la lutte contre les dommages économiques à l’échelle nationale dans le sillage de la pandémie de coronavirus, la BCE met elle aussi l’accent sur l’assouplissement quantitatif, sous la forme d’achats massifs d’obligations. Pour l’instant, une baisse supplémentaire des taux directeurs n’est pas la première des priorités des gardiens monétaires de la zone euro. Ce qui atténue la pression sur une BNS de fait frappée d’une obligation de reprise.

C’est pourquoi nous considérons dans ce contexte que nos prévisions de taux d’intérêt sur le marché monétaire sont également bien soutenues pour le deuxième trimestre et au-delà: la barre de -0,75% ne devrait pas être affectée pour l’instant, ni pour le taux directeur ni pour le taux de dépôt. Cette composante n’aggrave du reste pas la situation déjà tendue pour les caisses de pension, les (petits) épargnants et les prestataires de services financiers.

Les taux du marché monétaire restent bien ancrés

Il semble peu probable que la situation vienne à changer. Compte tenu de l’inefficacité des réductions drastiques des taux d’intérêt aux États-Unis, les stimuli conjoncturels directs sont également considérés comme le moyen le plus efficace d’aider l’économie en Suisse. Quant à la BNS, elle poursuivra sa stratégie d’interventions ciblées sur le marché des changes, comme elle l’a déjà fait de nouveau ces dernières semaines dans des proportions massives.

Alors que les taux du marché monétaire restent ancrés, le marché des capitaux a été fortement ébranlé récemment. L’explosion de l’endettement étatique, conséquence inévitable des mesures de relance de plusieurs milliards dans le monde entier, a entraîné une véritable hausse des rendements, notamment aux États-Unis et en Europe. Le marché suisse des capitaux n’a pas pu non plus se soustraire à cette hausse de rendement, malgré une dette publique extrêmement faible et des plans de soutien à la conjoncture comparativement assez modérés. C’est ainsi qu’entre le 9 et le 16 mars, le rendement des emprunts de la Confédération à dix ans a progressé de plus de 80 points de base.

Hausse impressionnante des rendements pour la période la plus récente

Nous estimons que ce mouvement est exagéré. La hausse des rendements des emprunts de la Confédération s’explique avant tout par un effet de traction en provenance de l’Europe. Dans la zone euro, l’envolée des rendements obligataires a été renforcée par le besoin important de liquidités à court terme et par des ventes en conséquence.

Ainsi, la forte hausse des rendements des emprunts de la Confédération devrait constituer un événement temporaire. Si les plans de relance étatiques restent relativement modérés et si la reprise économique s’inscrit, comme prévu, au second semestre, les rendements des emprunts d’Etat suisses à dix ans comme à plus long terme ne devraient pas évoluer de manière significative. Dans tous les cas, on n’observera qu’un très faible report de la courbe des taux vers le haut. Les taux d’intérêt négatifs ne devraient guère évoluer à moyen terme, quelles que soient les durées.

Par conséquent, pour les taux d’intérêt hypothécaires également, nous tablons tout au plus sur une légère reprise pour les échéances longues. Après que les locataires ont pu se réjouir d’un taux hypothécaire de référence plus bas, voici donc de bonnes nouvelles pour les propriétaires de logement actuels et futurs.