Molti risparmiatori si trovano di fronte a un dilemma: sarà giusto spostare una parte del patrimonio in azioni, considerando che i tassi d’interesse potrebbero rimanere bassi a lungo? Oppure il treno è già partito, visto che i prezzi dei titoli hanno messo a segno poderosi progressi, anche a causa dei tassi bassi? Un piano risparmio in fondi è la risposta.

Chi risparmia non vuole sorprese e privilegia la sicurezza del capitale. Il mercato azionario, invece, è esposto a notevoli oscillazioni, quindi la forbice dei risultati degli investimenti si allarga con l’accorciarsi dell’orizzonte temporale. Per averne la conferma, basta guardare agli ultimi vent’anni. Chi ha investito sulla borsa svizzera solo per un anno è riuscito a guadagnare più del 55% nel migliore dei casi, ma ha potuto perdere fino al 34%. Su cinque anni i valori estremi spaziano dal -5.1% al +16.4%, su dieci anni la forbice si riduce dal +0.2% al +10.7%.

In borsa passo dopo passo

Le cifre dimostrano che in borsa il rischio di perdita si riduce notevolmente con l’allungarsi della durata dell’investimento, ma può diminuire ancora di più se non si investe in un’unica soluzione, bensì gradualmente. Infatti, chi ha la sfortuna di perdere il 34% sull’intero investimento già nel primo anno ha bisogno di molto tempo per recuperare. Oppure, l’investitore che è rimasto scottato perde la pazienza e decide di uscire dal mercato nel momento peggiore, quando i prezzi dei titoli sono al minimo.

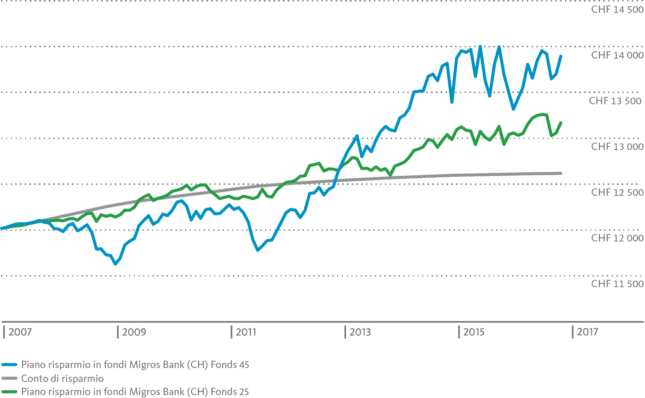

Chi negli ultimi anni ha evitato la borsa e ha collocato tutto il capitale su un conto di risparmio ha ottenuto un rendimento di poco superiore al 5%. Ma che cosa sarebbe successo con un investimento graduale? Investendo ogni mese importi costanti, ad esempio nel Migros Bank (CH) Fonds 25, sarebbe stato possibile guadagnare il 10% circa. Con il Migros Bank (CH) Fonds 45 l’incremento di valore sarebbe stato addirittura quasi del 16% (v. grafico). I due fondi strategici si differenziano nel target delle quote azionarie a lungo termine, pari rispettivamente al 25% e al 45%. Quanto più si investe in azioni, tanto più marcata tende a essere la fluttuazione del valore, ma nel contempo aumentano le opportunità di rendimento a lungo termine.

Investimenti regolari: il modo più semplice è con un piano risparmio in fondi

Il modo più semplice per investire gradualmente in fondi è con un piano risparmio in fondi che consente di investire ogni mese, ogni trimestre oppure ogni anno importi costanti in fondi d’investimento della Banca Migros, scelti in base al personale profilo di rischio.

Quando le borse salgono, l’importo costante consente di acquistare un numero minore di quote dei fondi che si sono apprezzate. Di conseguenza, le eventuali perdite in caso di flessione dei mercati sono limitate rispetto alla somma investita. Viceversa, dopo un tracollo delle borse lo stesso importo permette di acquistare un numero maggiore di quote, che si sono deprezzate, e i guadagni saranno superiori alla media quando i prezzi si riprenderanno. Questo effetto di livellamento risulta maggiore con i versamenti mensili.

Bastano 50 franchi per essere della partita

I vantaggi del piano di risparmio in fondi sono a portata di mano: bastano versamenti a partire da 50 franchi. Il piano di risparmio in fondi può essere aperto nell’e-banking o rivolgendosi al consulente e modificato in qualunque momento. Il cliente è libero, ad esempio, di modificare l’ammontare e il ritmo dei versamenti, di interrompere temporaneamente i versamenti o di effettuarne di straordinari. Viceversa, è possibile anche prelevare parte del capitale. Inoltre, la scelta spazia tra ben 30 fondi della Banca Migros. Ma c’è un altro vantaggio oltre alla flessibilità: non si pagano spese per l’acquisto e la vendita delle quote.

Il piano risparmio in fondi batte il conto di risparmio

La performance passata non è garanzia dei risultati futuri.