Viele Sparer stehen vor einem Dilemma: Sollen sie einen Teil ihres Geldes in Aktien umschichten, da die tiefen Zinsen noch länger anhalten könnten? Oder ist es bereits zu spät, nachdem die Aktienkurse – auch aufgrund der tiefen Zinsen – stark gestiegen sind? Ein Fondssparplan bringt die Lösung.

Wer spart, will keine Überraschungen. Angestrebt wird stattdessen eine möglichst sichere Wertentwicklung. Am Aktienmarkt dagegen ist mit erheblichen Schwankungen zu rechnen – dabei fällt die Spannbreite des Anlageerfolgs umso grösser aus, je kürzer der Anlagehorizont ist. Das zeigt der Blick auf die letzten 20 Kalenderjahre. Wer jeweils nur ein Jahr lang an der Schweizer Börse investierte, vermochte im besten Fall mehr als 55 Prozent zu gewinnen, konnte aber umgekehrt auch bis zu 34 Prozent verlieren. Bei fünf Jahren Anlagefrist streuten die Extremwerte zwischen -5,1 und +16,4 Prozent, bei zehn Jahren nur noch zwischen +0,2 und +10,7 Prozent.

Schritt für Schritt an die Börse

Die Zahlen zeigen, dass das Verlustrisiko an der Börse mit der Anlagedauer deutlich sinkt. Noch weiter reduzieren lässt es sich, wenn man nicht alles aufs Mal an der Börse anlegt, sondern schrittweise investiert. Denn wer das Pech hat, gleich im ersten Jahr 34 Prozent auf sein gesamtes Investment einzubüssen, braucht lange, um diesen Verlust wieder wettzumachen. Oder der gebrannte Anleger verliert die Geduld und steigt ganz aus dem Aktienmarkt aus – womöglich zum dümmsten Moment, nämlich am Tiefpunkt der Kurse.

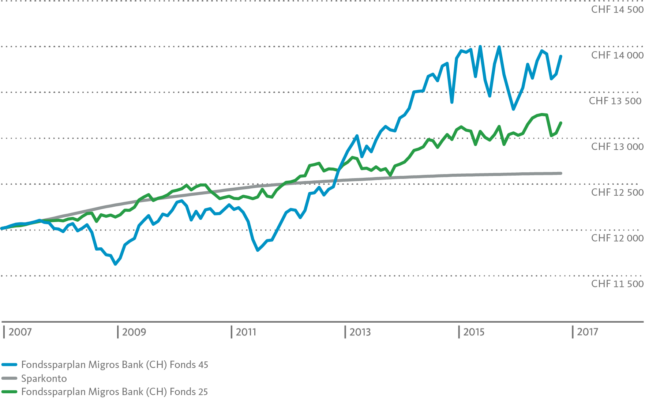

Wer in den letzten zehn Kalenderjahren die Börse gemieden und sein Geld nur auf einem Sparkonto behalten hätte, wäre auf gut 5 Prozent Rendite gekommen. Was wäre dagegen aus einer zeitlich gestaffelten Börsenanlage geworden? Rund 10 Prozent hätte erzielt, wer vom Konto aus allmonatlich gleich grosse Beträge z.B. in den Migros Bank (CH) Fonds 25 investiert hätte. Gar knapp 16 Prozent Wertsteigerung hätte man mit dem Migros Bank (CH) Fonds 45 erreicht (siehe Grafik). Die beiden Strategiefonds unterscheiden sich hinsichtlich ihrer langfristig angepeilten Aktienquoten von 25 bzw. 45 Prozent. Je mehr in Aktien investiert wird, desto grösser ist tendenziell die Wertschwankung, aber umso höher fällt auch die langfristige Renditechance aus.

Regelmässig investieren – am einfachsten mittels Fondssparplan

Gestaffelt in Fonds anlegen lässt sich am einfachsten über einen Fondssparplan. Dabei investieren Sie monatlich, quartalsweise oder jährlich gleich grosse Beträge in Anlagefonds der Migros Bank, die Sie gemäss Ihrem Risikoprofil wählen.

Bei steigenden Börsen reicht der fixe Investitionsbetrag automatisch zum Kauf von weniger der teuren Fondsanteile. Infolgedessen fallen mögliche Verluste im Verhältnis zur Anlagesumme geringer aus, sollten die Aktienmärkte abwärts drehen. Umgekehrt lassen sich nach einem Crash mit demselben Betrag nun umso mehr der günstiger gewordenen Anteile erwerben – das führt bei der nachfolgenden Kurserholung zu überdurchschnittlichen Gewinnen. Am grössten wirkt dieser Glättungseffekt bei monatlicher Einzahlung.

Bereits ab 50 Franken sind Sie dabei

Von den Vorteilen des Fondssparplans profitieren Sie bereits mit Einzahlungen ab 50 Franken. Sie können den Fondssparplan im E-Banking oder via Kundenberater eröffnen – und jederzeit ändern. So steht es Ihnen beispielsweise frei, Höhe und Rhythmus der Einzahlungen zu verändern, den Fondssparplan temporär zu unterbrechen oder ausserordentliche Einzahlungen vorzunehmen. Umgekehrt besteht auch die Möglichkeit von Teilbezügen. Zudem können Sie zwischen den 30 Fonds der Migros Bank wechseln. Ein weiterer Vorzug neben der Flexibilität: Sie bezahlen keine Transaktionskosten für Kauf und Verkauf der Fondsanteile.

Fondssparplan schlägt Sparkonto

Die vergangene Performance ist keine Garantie für zukünftige Entwicklungen. Dies ist keine Kaufempfehlung. Die ausgewählten Titel passen nicht zu jeder Anlagestrategie.

Guten Tag, die Seite Fondssparplan ist zwar schön mit vielen Rechnern etc. Was ich auf dieser Seite aber vermisse, ist ein Factsheet, das transparent die Kosten wie Depotgebühr, TER, etc. ausweist. Auch das angehängte PDF «Fondssparplan» bietet mir keine solche Information. Ich würde mich gerne auf der Webseite informieren, ohne bereits Zeit für einen Beratungstermin aufwerfen zu müssen.

Sehr geehrter Herr Baumberger

Besten Dank für die Anregung. Ich leite sie gerne an die Stelle weiter, welche die Internetseiten betreut.

Freundliche Grüsse, Urs Aeberli