Beaucoup d’épargnants se retrouvent devant un dilemme: est-il judicieux de réinvestir une partie de son argent en actions, étant donné que les taux d’intérêt pourraient rester bas encore longtemps? Ou est-il déjà trop tard pour cela, les cours des actions ayant déjà fortement grimpé sous l’effet de la faiblesse des taux? La solution pourrait alors bien être un plan d’épargne en fonds.

L’épargnant déteste les surprises. Il préfère la sécurité offerte par une évolution de la valeur aussi stable que possible. En revanche, le marché des actions est connu pour l’amplitude de ses fluctuations, le résultat d’investissement pouvant varier d’autant plus fortement que l’horizon de placement est court. C’est ce que révèle une brève analyse des 20 dernières années. Une personne ayant investi à la Bourse suisse pendant une année seulement aura, dans le meilleur des cas, pu réaliser une performance supérieure à 55%, mais aura, d’un autre côté, également couru le risque d’engranger jusqu’à 34% de perte. Ces valeurs extrêmes se dispersent encore entre -5,1 et +16,4% avec un horizon de placement à cinq ans, alors que sur dix ans, elles diminuent davantage, pour ne plus osciller qu’entre +0,2 et +10,7%.

A la Bourse, étape par étape

Les chiffres montrent que le risque de pertes boursières faiblit nettement avec l’allongement de la durée de placement. Et il peut être encore abaissé en n’investissant pas tout son argent d’un coup, mais au fur et à mesure. Car si on joue de malchance et que l’on perd dès la première année 34% de son investissement total, il faudra une éternité pour combler cette perte. Ou pire encore lorsque l’investisseur, à bout de nerfs, liquide toutes ses positions sur un coup de tête, au plus mauvais moment, quand les cours sont au plus bas.

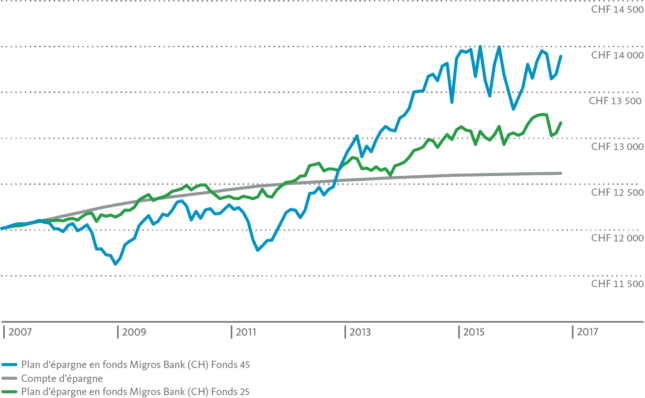

Celui qui s’est contenté de déposer son argent sur un compte d’épargne ces dix dernières années a tout de même engrangé un rendement appréciable de 5%. Mais qu’en aurait-il été d’un placement boursier échelonné dans le temps? Eh bien, des montants mensuels identiques investis, par exemple, dans le Migros Bank (CH) Fonds 25 auraient rapporté quelque 10%, alors qu’avec le Migros Bank (CH) Fonds 45, la performance aurait tout de même tutoyé les 16% (voir graphique). Ces deux fonds stratégiques se différencient par leur quote-part d’actions respective, de 25% et de 45%. Plus la part des actions du placement est élevée, plus la fluctuation de valeur, mais également l’opportunité de rendement à long terme seront importantes.

Investir régulièrement, rien de plus simple avec le plan d’épargne en fonds

Un plan d’épargne en fonds est la manière la plus aisée d’échelonner ses investissements dans des fonds de placement. Concrètement, vous investissez à un rythme mensuel, trimestriel ou annuel des montants identiques dans des fonds de placement de la Banque Migros. Ces fonds, vous les avez sélectionnés en fonction de votre profil de risque.

Et si en période de hausse boursière, ce montant d’investissement fixe suffit à acquérir automatiquement moins de parts de fonds, alors plus chères, il réduit aussi proportionnellement le risque de perte potentielle si les marchés des actions devaient s’orienter à la baisse. A l’inverse, après un krach boursier, le même montant permettra d’acheter davantage de parts de fonds redevenues plus avantageuses – avec, à la clé, des gains supérieurs à la moyenne durant la phase de rétablissement ultérieure. C’est avec des versements mensuels que l’on profite le plus de cet effet de lissage.

50 francs suffisent déjà pour investir

Vous pouvez bénéficier des avantages d’un plan d’épargne en fonds à partir de 50 francs par versement. Il vous est possible d’ouvrir très simplement – et de modifier à tout moment – un plan d’épargne en fonds, soit dans l’e-banking, soit par l’intermédiaire de votre conseiller à la clientèle. Vous avez ainsi toute latitude de modifier comme bon vous semble le montant et la fréquence de vos versements, de les interrompre temporairement, voire de procéder à des versements extraordinaires. Et, vice-versa, vous pouvez aussi procéder à des retraits partiels. De plus, vous pouvez changer de produit parmi les trente fonds que la Banque Migros vous propose. Atout supplémentaire, outre la flexibilité: vous ne payez pas de frais de transaction lors de l’achat et de la vente de parts de fonds.

Le plan d’épargne en fonds bat le compte d’épargne

La performance passée n’offre aucune garantie de l’évolution future.