Dopo l’elezione di Donald Trump alla presidenza degli Stati Uniti e il recente aumento dei tassi da parte della banca centrale americana (Fed), i rendimenti a lungo termine sono notevolmente saliti nella maggior parte delle zone monetarie. Attualmente sono comunque pochi i segnali che inducono a credere nell’inizio di un duraturo trend al rialzo. Soprattutto in Svizzera i tassi d’interesse dovrebbero rimanere molto bassi in prospettiva storica.

Dissipati i timori di una crisi economica globale

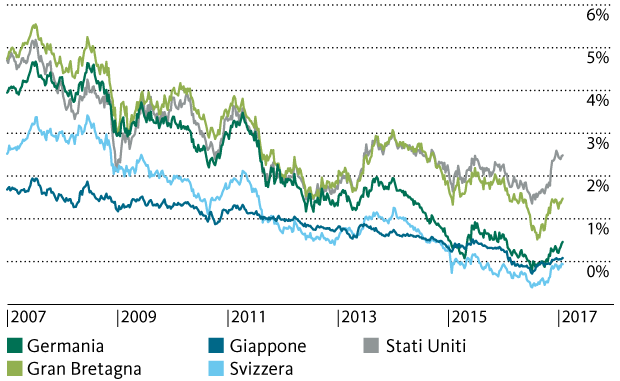

Il 2016 è stato un anno molto turbolento per i mercati finanziari. Le temporanee preoccupazioni per l’economia cinese, il crollo del prezzo del petrolio e le forti incertezze politiche in Gran Bretagna e negli Stati Uniti hanno fatto precipitare i rendimenti dei titoli di stato a nuovi minimi storici in numerosi paesi a metà anno. In luglio il rendimento delle obbligazioni della Confederazione, con durata 10 anni, è talora sceso al di sotto del -0.60 %. Paesi tra cui la Germania, il Giappone e la Svizzera non pagavano praticamente interessi persino sui finanziamenti a lunghissimo termine.

Con l’elezione di Donald Trump a 45° presidente degli Stati Uniti e il recente aumento dei tassi da parte della banca centrale statunitense, verso fine anno i rendimenti hanno registrato un’impennata in tutto il mondo. L’attenuarsi dei timori deflazionistici e il vigore inaspettato dell’economia mondiale hanno spostato in secondo piano le paure di una crisi congiunturale globale. Contrariamente alle attese degli operatori di mercato, la «Brexit» e l’esito delle elezioni americane non hanno provocato un immediato deteriorarsi della congiuntura globale. Inoltre, le speranze di un poderoso incremento delle spese per l’infrastruttura hanno fatto salire le aspettative d’inflazione.

Trend al rialzo solo passeggero

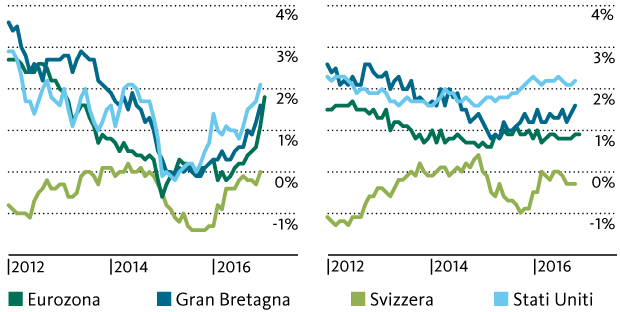

Il trend al rialzo dei tassi d’interesse non dovrebbe essere comunque duraturo. L’inflazione è aumentata in molti paesi: persino nell’Eurozona si è avvicinata al target della Banca centrale europea (BCE), pari al 2% scarso, ma scaturisce soprattutto dalla ripresa dei prezzi dell’energia e delle materie prime. Nella maggior parte dei paesi europei mancano tuttora segnali di un’accelerazione della crescita salariale o dei consumi a causa della disoccupazione elevata. La forte globalizzazione dell’economia impedisce inoltre una penuria dell’offerta per beni e servizi che spingerebbe i prezzi al rialzo.

destra: inflazione core (aumento annuo dei prezzi, esclusi i generi alimentari e l’energia)

La Fed conferma il suo ruolo di leader

La Fed dovrebbe dunque rimanere l’unica banca centrale in grado di aumentare i tassi nel prossimo periodo, ma non è sicuro che riesca a mantenere la frequenza prevista di 2-3 rialzi dei tassi dello 0.25% l’uno per l’anno in corso. La disoccupazione ha segnato un forte calo, ma le pressioni inflazionistiche negli Stati Uniti aumentano solo di poco. La crescita del reddito medio rimane modesta anche a otto anni di distanza dall’ultima recessione.

Con l’elezione di Donald Trump le previsioni riguardanti la Fed si sono fatte tuttavia più incerte. Nuove barriere commerciali potrebbero frenare la crescita economica e, nel contempo, indurre un aumento dei prezzi. Se Donald Trump dovesse realizzare i suoi progetti di costruzione del muro al confine con il Messico e di rinnovo dell’infrastruttura, le retribuzioni nell’edilizia e in alcuni comparti industriali potrebbero registrare una forte ascesa.

Tuttavia l’entità di questi progetti e i tempi della loro attuazione non sono ancora chiari. Nel settore dell’infrastruttura Trump aveva annunciato un aumento della spesa pubblica del 25% circa durante la campagna elettorale. La pianificazione di grandi progetti infrastrutturali richiede tuttavia tempi lunghi, pertanto tendiamo a escludere impulsi sensibili prima del 2018. La nomina decisa da Trump dell’ultraconservatore Mick Mulvaney, noto per la sua linea dura sulle questioni finanziarie, alla guida dell’«Office of Management and Budget», l’autorità americana preposta alla gestione del bilancio, induce a credere che gli investimenti potrebbero essere al di sotto di quanto annunciato durante la campagna elettorale.

Di conseguenza la banca centrale americana non stringerà troppo i freni.

In considerazione del buono stato di salute dell’economia americana e dell’avanzata fase di recupero del mercato del lavoro, è ipotizzabile che nel corso dell’anno saranno decisi due aumenti del tasso di riferimento dello 0.25 % l’uno, andando così ad allargare ulteriormente lo spread dei tassi con le altre economie avanzate.

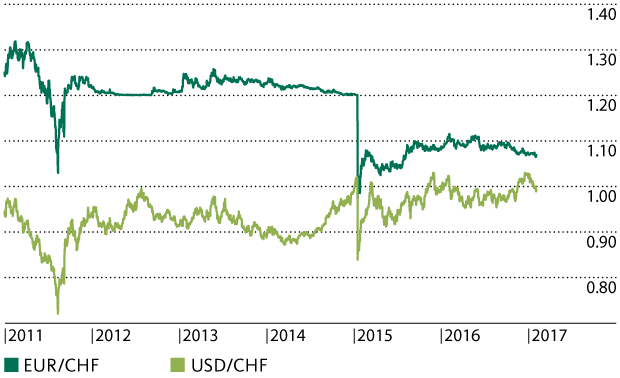

Questo movimento è tuttavia in gran parte già scontato dai mercati. Sia il dollaro sia i tassi a lungo termine sull’USD sono saliti parecchio verso la fine dello scorso anno. Per entrambi si prevede ora un andamento laterale. Rispetto al CHF il dollaro dovrebbe continuare a muoversi vicino alla parità.

La BCE non segue ancora le orme della Fed

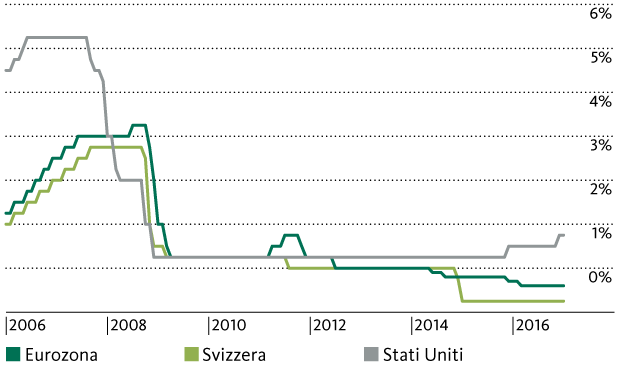

Nell’Eurozona non si attende un cambiamento di rotta della politica monetaria per il 2017. La Banca centrale europea (BCE) ha già definito nel dicembre scorso la sua tabella di marcia per l’anno corrente, estendendo il suo programma di acquisto di titoli almeno sino alla fine del 2017.

La conseguente riduzione del volume mensile di acquisti da 80 a 60 miliardi di euro a partire dal prossimo aprile non rappresenta dunque un sostanziale irrigidimento del corso di politica monetaria.

In considerazione della migliorata situazione economica e dei negativi effetti collaterali della politica dei tassi bassi si moltiplicano tuttavia le pressioni sulla BCE affinché abbandoni il suo corso espansivo. Contemporaneamente i rischi politici si sono molto accentuati. Nei Paesi Bassi, in Francia e in Germania sono in programma per quest’anno consultazioni elettorali che potrebbero mettere in discussione gli equilibri dell’Unione monetaria. Inoltre sulla Russia, sugli Stati Uniti e sulla Turchia gravano maggiori incertezze che rischiano di turbare il clima di fiducia delle imprese europee e compromettere la ripresa del mercato del lavoro. Quest’anno la BCE non dovrebbe dunque modificare il suo corso.

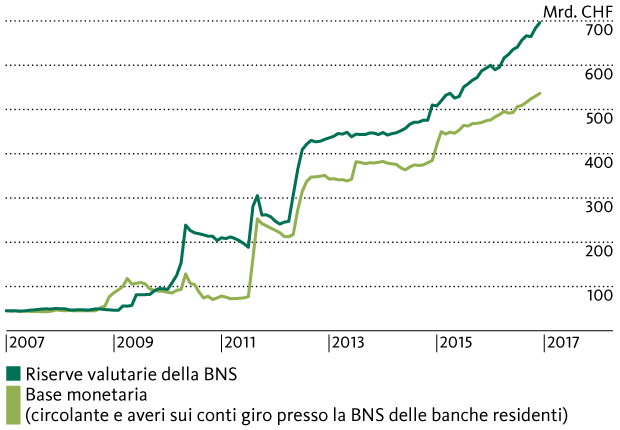

Le riserve valutarie della BNS continuano ad aumentare, il tasso negativo si conferma

Con l’accrescere dei rischi globali, in alcune fasi il franco svizzero potrebbe essere richiesto più spesso come bene rifugio. La BNS continuerà ad attuare interventi puntuali per indebolire il franco rispetto all’euro qualora fosse necessario. Se in seguito a stravolgimenti politici nell’Eurozona l’euro dovesse subire pressioni troppo pesanti al ribasso, è probabile che la BNS si dimostri più tollerante rispetto al passato in caso di cedimenti del cambio EUR/CHF. Gran parte dell’industria svizzera ha gradualmente superato lo shock del franco. La BNS dovrebbe inoltre impegnarsi a frenare l’espansione della base monetaria.

Dal momento che il franco svizzero rimane forte, la BNS si atterrà al tasso negativo per tutto l’anno. Un aumento della fascia di oscillazione del Libor non dovrebbe essere preso in considerazione prima del 2018.