Nach der Wahl von Donald Trump zum US-Präsidenten und der jüngsten Leitzinserhöhung der US-Notenbank (Fed) haben die langfristigen Zinsen in den meisten Währungsräumen deutlich angezogen. Zurzeit deutet jedoch wenig darauf hin, dass damit ein dauerhafter Aufwärtstrend eingeleitet wurde. Vor allem in der Schweiz dürften die Zinsen im historischen Vergleich sehr tief bleiben.

Verflogene Ängste vor einer globalen Wirtschaftskrise

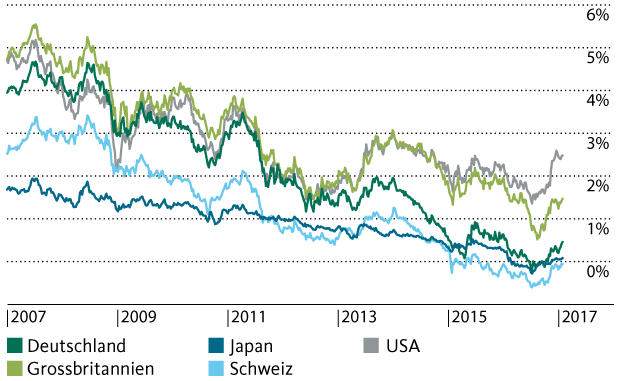

2016 war für die Finanzmärkte ein äusserst unruhiges Jahr. Zwischenzeitliche Sorgen um Chinas Wirtschaft, der Einbruch des Ölpreises und hohe politische Unsicherheiten in Grossbritannien und den USA liessen die Renditen von Staatsanleihen Mitte des Jahres vielerorts auf neue historische Tiefstände sinken. Im Juli notierte die Rendite von Schweizer Staatsanleihen mit zehn Jahren Laufzeit zweitweise unter -0.60 %. Selbst sehr langfristige Finanzierungen waren für Staaten wie Deutschland, Japan und die Schweiz kaum mit substanziellen Zinskosten verbunden.

Im Umfeld der Wahl von Donald Trump zum 45. US-Präsidenten und der jüngsten Leitzinserhöhung der US-Notenbank haben die Zinsen gegen Ende Jahr weltweit deutlich angezogen. Abklingende Deflationsängste und die unerwartet robuste Entwicklung der Weltwirtschaft liessen die Ängste vor einer globalen Konjunkturkrise in den Hintergrund treten. Entgegen den Erwartungen der Marktteilnehmer führten weder der «Brexit», noch der Ausgang der US-Wahlen zu einer unmittelbaren Verschlechterung der globalen Wirtschaftslage. Hoffnungen auf eine kräftige Erhöhung der Infrastrukturausgaben hatten in den USA zudem einen Anstieg der Inflationserwartungen zur Folge.

Kein nachhaltiger Aufwärtstrend

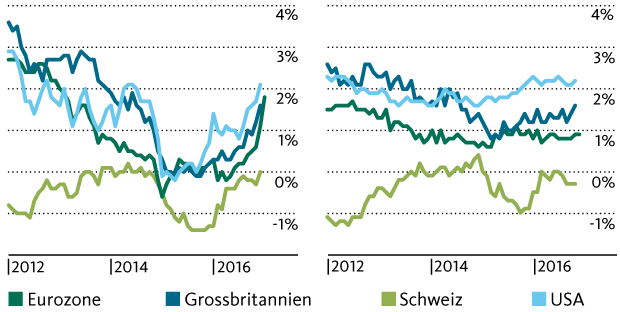

Der Aufwärtstrend der Zinsen dürfte allerdings kaum anhalten. Die Inflation hat zwar vielerorts angezogen, selbst in der Eurozone notiert sie inzwischen nahe der Zielmarke der Europäischen Zentralbank (EZB) von knapp 2 %, der Anstieg basiert aber hauptsächlich auf der Erholung der Energie- und Rohstoffpreise. In den meisten Ländern Europas finden sich angesichts der hohen Arbeitslosigkeit nach wie vor keine Anzeichen eines beschleunigten Lohnwachstums oder einer verstärkten Konsumdynamik. Zudem gibt es aufgrund der starken Globalisierung der Wirtschaft kaum Angebotsengpässe bei Waren und Dienstleistungen, die preistreibend wirken würden.

rechts: Kernteuerung (Jahresteuerung unter Ausschluss von Nahrungsmitteln und Energieträgern)

Das Fed bleibt in der Leaderrolle

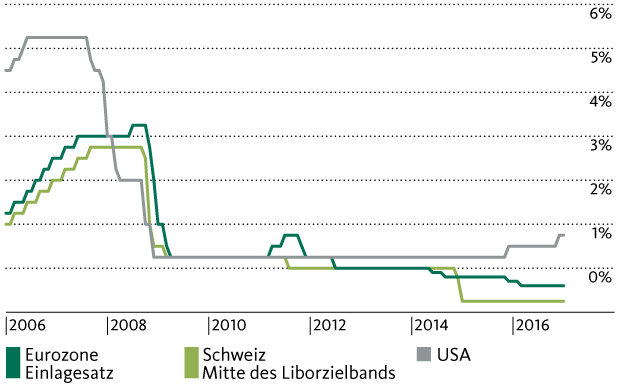

Die US-Notenbank dürfte somit die einzige Notenbank bleiben, die den Leitzins in absehbarer Zeit anheben kann. Es bleibt allerdings fraglich, ob sie die anvisierte Kadenz von 2 bis 3 Leitzinserhöhungen um jeweils

0.25 % für das laufende Jahr einhalten kann. Obwohl die Arbeitslosigkeit stark gesunken ist, nimmt der Inflationsdruck auch in den USA nur zögerlich zu. Das Wachstum der Durchschnittseinkommen bleibt auch im achten Jahr nach der letzten Rezession gehemmt.

Mit der Wahl von Donald Trump hat sich die Prognoseunsicherheit für das Fed jedoch erheblich erhöht. Neue Handelsschranken könnten das Wirtschaftswachstum hemmen und gleichzeitig für einen Preisschub sorgen. Falls Donald Trump seine Pläne zum Bau der Mauer an der Grenze zu Mexiko und zur Erneuerung der Infrastruktur in die Tat umsetzen sollte, könnten die Löhne im Bausektor und in einigen Industriezweigen ausserdem markant anziehen.

Das Ausmass dieser Vorhaben und der Zeitplan für deren Umsetzung bleiben jedoch unklar. Im Infrastrukturbereich hatte Trump während des Wahlkampfs eine Ausgabenerhöhung um rund 25 % in Aussicht gestellt. Die Planung von grossen Infrastrukturprojekten erfordert allerdings eine lange Vorlaufzeit, so dass wohl nicht vor 2018 mit spürbaren Impulsen zu rechnen wäre. Trumps Ernennung des in Finanzfragen sehr konservativen Mick Mulvaney zum Leiter der amerikanischen Haushaltsbehörde «Office of Management and Budget» lässt vermuten, dass die Investitionen letztlich geringer ausfallen könnten als während des Wahlkampfs vorgeschlagen.

Die US-Notenbank wird deshalb vorerst nicht allzu stark an der Zinsschraube drehen.

Angesichts des guten Zustands der US-Wirtschaft und der fortgeschrittenen Erholung des Arbeitsmarkts ist aber davon auszugehen, dass sie den Leitzins im Laufe dieses Jahres zweimal um 0.25 % erhöhen wird.

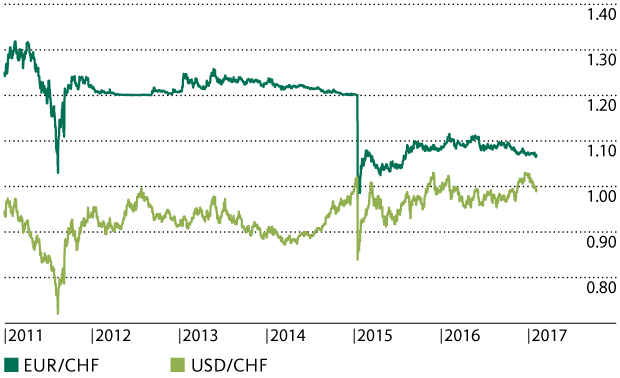

Damit wird sich die Zinsschere zu den übrigen etablierten Volkswirtschaften etwas weiter öffnen. Diese Bewegung wurde von den Marktteilnehmern jedoch weitgehend vorweggenommen. Sowohl der Dollar als auch die langfristigen USD-Zinsen haben gegen Ende des letzten Jahres kräftig zugelegt. In beiden Fällen ist vorerst mit einer Seitwärtsbewegung zu rechnen. Gegenüber dem CHF dürfte sich der Dollar bis auf weiteres nahe der Parität bewegen.

Die EZB folgt dem Fed noch nicht

In der Eurozone ist für 2017 keine Änderung der geldpolitischen Stossrichtung zu erwarten. Die Europäische Zentralbank (EZB) hat ihre Marschrichtung für das laufende Jahr bereits im Dezember 2016 vordefiniert, indem sie ihr Programm zum Kauf von Wertpapieren bis mindestens Ende 2017 verlängert hat.

Die damit verbundene Reduktion des monatlichen Kaufvolumens von EUR 80 Mrd. auf EUR 60 Mrd. ab April 2017 stellt noch keine wesentliche Straffung des geldpolitischen Kurses dar.

Aufgrund der verbesserten Wirtschaftslage und der negativen Nebeneffekte der Tiefzinspolitik mehren sich zwar die Forderungen nach einer Abkehr der EZB von ihrem expansiven Kurs, gleichzeitig haben sich jedoch die politischen Risiken stark erhöht. In den Niederlanden, Frankreich und Deutschland stehen 2017 Wahlen an, die das Gleichgewicht in der Währungsunion infrage stellen könnten. Zudem gehen v.a. von Russland, den USA und der Türkei erhöhte Unsicherheiten aus, welche das Stimmungsbild bei Europas Unternehmen trüben und die Erholung des Arbeitsmarkts gefährden könnten. Die EZB wird dieses Jahr somit kaum von ihrem bisherigen Kurs abweichen.

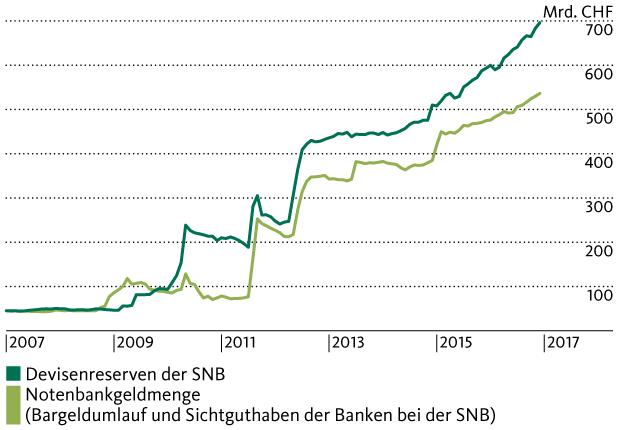

Die Devisenreserven der SNB nehmen weiter zu, der Negativzins bleibt

Aufgrund der erhöhten globalen Risiken dürfte der Schweizer Franken als sicherer Hafen zwischenzeitlich wieder stärker gesucht werden. Die SNB wird deshalb weiterhin punktuell intervenieren, um ihn wenn nötig gegenüber dem Euro zu schwächen. Sollte der Euro im Falle politischer Umwälzungen in der Eurozone zu sehr unter Druck geraten, wird die SNB möglicherweise etwas tiefere Notationen des EURCHF-Kurses tolerieren als bislang. Ein Grossteil der Schweizer Industrie hat den Frankenschock allmählich überwunden. Zudem dürfte die SNB bestrebt sein, die Ausdehnung der Geldmenge zu verlangsamen.

Aufgrund der anhaltenden Frankenstärke wird die SNB während des ganzen Jahres am Negativzins festhalten. Eine Anhebung des Libor-Zielbands dürfte frühestens 2018 zum Thema werden.

Ich finde diesen Artikel äusserst informativ und fundiert, sodass er für eine Geldstrategie in diesem Jahr zumindest für mich äusserst hilfreich ist.

Im Vergleich zu den locker leicht zu lesenden und spannenden Artikeln in diesem Blog liest sich dieser langweilig und unscheinbar. Er ist beliebig und könnte von einem Ökonomen irgendeiner Bank geschrieben sein.

Jetzt bin ich gespannt, ob die Migros Bank auch kritische Kommentare gelten lässt und transparent veröffentlicht…