Les taux d’intérêt longs ont nettement augmenté dans la plupart des espaces monétaires après l’élection de Donald Trump à la présidence américaine et le récent relèvement du taux directeur par la Réserve fédérale (Fed) des États-Unis. Présentement, peu d’indices laissent toutefois penser qu’il pourrait s’agir-là d’une tendance haussière durable. Surtout en Suisse, les taux d’intérêt devraient rester très bas en comparaison historique.

Craintes d’une crise économique mondiale dissipées

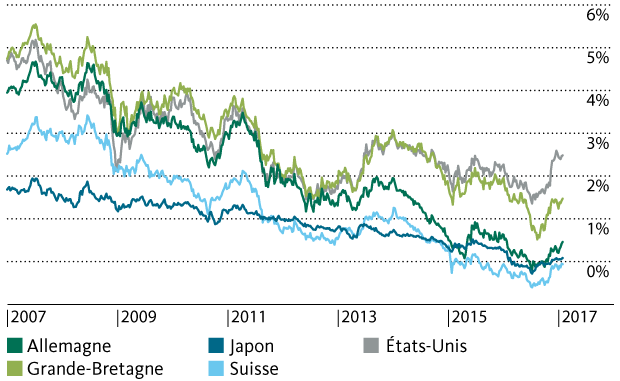

2016 aura été une année extrêmement instable pour les marchés financiers. Les craintes intermittentes, relatives à l’économie chinoise, la chute du prix du pétrole et les grandes incertitudes politiques en Grande-Bretagne et aux États-Unis ont fait descendre les rendements des obligations souveraines à de nouveaux planchers record. Les obligations de la Confédération d’une durée de 10 ans ont ainsi rapporté moins de -0,60% en juillet. Et même les financements de très longue durée occasionnaient des charges d’intérêts négligeables à des États comme l’Allemagne, le Japon et la Suisse.

Les taux d’intérêt ont nettement augmenté à l’échelle mondiale après l’élection de Donald Trump en tant que 45e président des États-Unis et le récent relèvement du taux directeur par la Réserve fédérale américaine. La diminution des craintes déflationnistes et l’évolution plus robuste que prévu de l’économie mondiale ont fait oublier le spectre d’une crise de la conjoncture mondiale. Contrairement aux attentes des acteurs du marché, ni le «Brexit», ni le résultat de l’élection présidentielle américaine n’ont provoqué de détérioration conjoncturelle immédiate. Les espoirs d’une hausse massive des dépenses d’infrastructures ont de plus entraîné une hausse des attentes d’inflation aux États-Unis.

Pas de tendance haussière durable

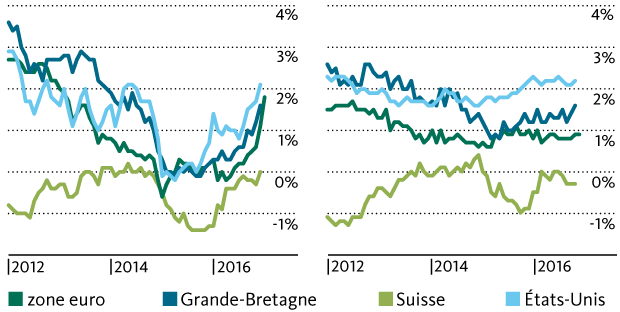

Le mouvement ascendant des taux d’intérêt ne devrait guère persister. L’inflation a certes augmenté ici ou là, et même dans la zone euro, elle se rapproche entretemps de la cible de la Banque centrale européenne (BCE), fixée à tout juste 2%; mais cette hausse s’explique avant tout par le raffermissement des prix de l’énergie et des matières premières. Les signes d’une croissance des salaires ou d’une consommation plus dynamique font toujours défaut dans le contexte de chômage élevé qui frappe de nombreux pays européens. Sans oublier qu’en raison de la forte mondialisation de l’économie, il n’existe aujourd’hui plus guère de restrictions dans l’offre de biens et services, qui feraient monter les prix.

droite: Renchérissement de base (renchérissement annuel, hors denrées alimentaires et énergie)

La Fed reste le leader incontesté

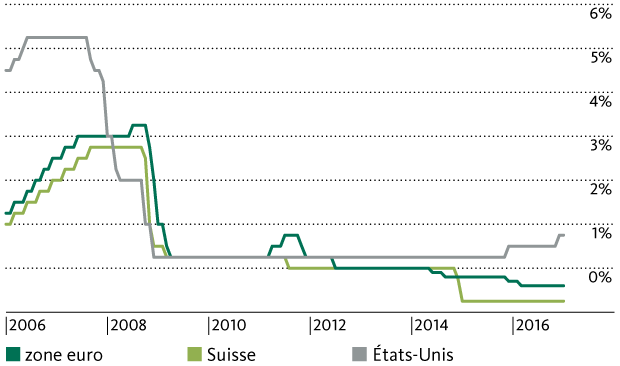

La banque centrale américaine devrait rester le seul institut d’émission au monde à pouvoir relever ses taux directeurs et ce, pour encore un bon moment. Reste à savoir si la cadence annuelle visée, de deux à trois tours de vis de 0,25% chacun sur les taux directeurs, pourra être respectée cette année. Bien que le taux de chômage ait fortement baissé, la pression inflationniste n’augmente que lentement aux États-Unis. Quant à la croissance des salaires moyens, elle reste hésitante, même en cette huitième année après la dernière récession.

L’accession de Donald Trump à la présidence complique toutefois considérablement la tâche de la Fed en matière de prévisions. De nouvelles barrières commerciales pourraient freiner la croissance de l’économie tout en provoquant une flambée des prix. Par contre, si Donald Trump réalise ses projets, notamment la construction d’un mur à la frontière avec le Mexique et le renouvellement des infrastructures, les salaires dans le bâtiment, à l’instar de certaines autres branches industrielles, pourraient augmenter fortement.

Mais il reste impossible à l’heure actuelle de déterminer l’ampleur de ces projets et le calendrier de leur mise en œuvre. En période de lutte électorale, Donald Trump avait chiffré à quelque 25% cette hausse des dépenses envisagée pour les infrastructures. Comme les grands projets d’infrastructures requièrent une longue planification préalable, on ne devrait guère voir de sensibles impulsions dans ce domaine avant 2018. La nomination par Donald Trump de Mick Mulvaney, très conservateur sur les questions financières, à la tête du Bureau de la gestion et du budget laisse plutôt croire qu’au final, ces investissements pourraient être moins importants qu’annoncé pendant la campagne électorale.

C’est aussi pourquoi la Fed ne devrait pas se prononcer pour de trop fortes hausses de taux dans l’immédiat.

Au vu de la bonne constitution de l’économie américaine et du rétablissement progressif du marché de l’emploi, il faudra néanmoins s’attendre à deux relèvements du taux directeur cette année, de 0,25% chaque fois.

Les taux d’intérêt américains s’écarteront alors encore un peu plus de ceux pratiqués dans les autres économies établies. Mais les protagonistes du marché ont d’ores et déjà largement escompté ce mouvement. Le dollar comme les taux d’intérêt à long terme en USD ont augmenté massivement à la fin de l’année dernière, et devraient évoluer latéralement dans l’immédiat. Vis-à-vis du CHF, le billet vert devrait se rapprocher de la parité jusqu’à preuve du contraire.

La BCE ne suit pas encore l’exemple de la Fed

La politique monétaire dans la zone euro ne changera pas de cap en 2017. La Banque centrale européenne (BCE) a défini sa feuille de route pour cette année en décembre 2016 déjà, lorsqu’elle a prolongé son programme de rachat de titres jusqu’au moins à fin 2017.

La réduction annoncée du volume mensuel consacré à ces rachats d’EUR 80 mrd à EUR 60 mrd à partir d’avril prochain ne constitue pas encore, en soi, un notable resserrement de sa politique monétaire.

Les appels à la BCE d’abandonner son orientation expansionniste se multiplient en raison de l’embellie économique et des effets collatéraux négatifs de la politique des taux bas, mais les risques politiques se sont également fortement accentués. Les élections qui se tiendront aux Pays-Bas, en France et en Allemagne en 2017 pourraient porter atteinte à l’équilibre qui règne au sein de l’Union monétaire. En outre, les incertitudes accrues qui entourent l’avenir de la Russie, des États-Unis et de la Turquie risquent d’assombrir le climat des entreprises en Europe et de mettre en péril le rétablissement du marché du travail. Par conséquent, la BCE ne devrait guère dévier de son cap cette année.

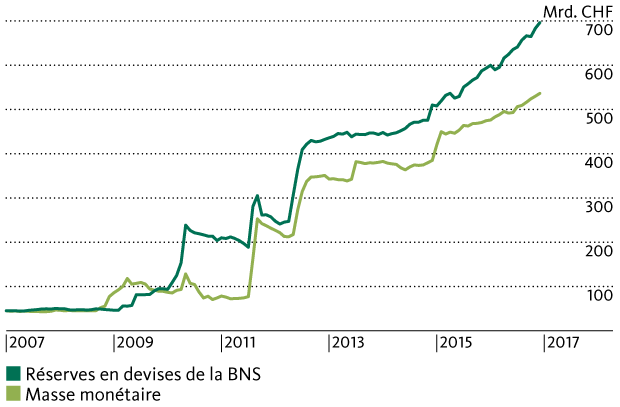

Les réserves monétaires de la BNS continuent de s’accroître sur fond de maintien des taux négatifs

La montée des risques mondiaux devrait renforcer à nouveau le rôle de valeur refuge du franc suisse. C’est pourquoi la BNS continuera d’intervenir ponctuellement, afin de l’affaiblir face à l’euro si nécessaire. Si la monnaie unique devait se retrouver par trop sous pression en cas de bouleversements politiques dans la zone euro, elle pourrait même tolérer des cours EURCHF légèrement plus bas que jusqu’à présent. Le secteur industriel suisse a en grande partie plus ou moins digéré le choc du franc. Et la BNS devrait s’efforcer de ralentir l’expansion de la masse monétaire.

La BNS va très probablement maintenir la rémunération négative pendant toute l’année en raison de la force persistante du franc. Un relèvement de la marge de fluctuation du Libor ne sera donc pas d’actualité avant 2018.