È una cifra non indifferente: a seconda del numero di anni durante i quali percepite la rendita AVS dopo il pensionamento, l’importo complessivo può arrivare a centinaia di migliaia di franchi. La condizione necessaria è che i vostri contributi e accrediti AVS non presentino lacune. Ecco qui i nostri sette consigli per voi.

Il sistema previdenziale svizzero si basa su tre pilastri. L’AVS è chiamata «primo pilastro» perché deve garantire il fabbisogno vitale; ad essa si aggiungono la cassa pensioni (secondo pilastro) e la previdenza privata (terzo pilastro). Per molti l’AVS costituisce la parte fondamentale della previdenza per la vecchiaia. Per questo vale la pena di dedicarle una particolare attenzione.

Consiglio n.1: attenzione all’obbligo di assicurazione

L’AVS è obbligatoria per tutti coloro che vivono e lavorano in Svizzera.

- Per chi esercita un’attività lucrativa l’obbligo di assicurazione inizia con il 18° anno di età. Sia il datore di lavoro che il lavoratore pagano il 4,2% dello stipendio all’AVS; per i lavoratori autonomi valgono i tassi contributivi della tavola scalare che dipendono dal reddito da lavoro e dal capitale proprio.

- L’obbligo contributivo si applica anche ai frontalieri e ai lavoratori stagionali durante il periodo di attività in Svizzera.

- Chi non esercita un’attività lucrativa – ad esempio le/i casalinghe/i, gli studenti, i beneficiari di rendite AI o anche i disoccupati – deve versare i contributi a partire dal 21° anno di età. L’ammontare dei contributi è calcolato in base al patrimonio e a eventuali rendite percepite, fermo restando che l’importo minimo è di 478 franchi l’anno. Risulta avvantaggiato chi è sposato o registrato in un’unione domestica: il partner che non esercita attività lucrativa non è infatti soggetto all’obbligo contributivo qualora l’altro partner lavori e versi almeno 956 franchi l’anno (stato aggiornato al 2018).

Consiglio n. 2: AVS anche per i piccoli lavori

Esiste un’eccezione all’obbligo di assicurazione: se guadagnate meno di 2300 franchi l’anno, voi e il vostro datore di lavoro potete decidere di comune accordo di rinunciare alla deduzione dei contributi AVS. Questa eccezione non si applica ai chi lavora in un’economia domestica privata (ad es. addetti alle pulizie o babysitter) o agli artisti attivi come liberi professionisti. Anche se non esercitate nessuna di queste due professioni, dovreste sempre scegliere di mantenere la deduzione AVS al fine di evitare la formazione di lacune contributive.

Consiglio n. 3: occhio alle lacune contributive

Riceve una rendita intera solo chi ha sempre pagato i contributi AVS dal 21° al 65° anno di età (64° per le donne). Per ogni anno mancante la pensione viene ridotta di 1/44 ovvero del 2,3%. Si creano delle lacune contributive, ad esempio, se si presta servizio per breve tempo presso diversi datori di lavoro, se si svolge un corso di studi pluriennale o se si rimane all’estero per un lungo periodo. I contributi dovuti all’AVS si possono versare a posteriori solo entro cinque anni.

Disposizioni specifiche riguardano il caso in cui il datore di lavoro non abbia versato i contributi legalmente dovuti. Questi ultimi possono essere riscattati anche dopo cinque anni presentando richiesta alla cassa di compensazione AVS competente. L’onere della prova è a carico del lavoratore: dovete poter dimostrare tramite i vecchi certificati di salario che il vostro ex-datore di lavoro ha effettivamente trattenuto i contributi dal salario.

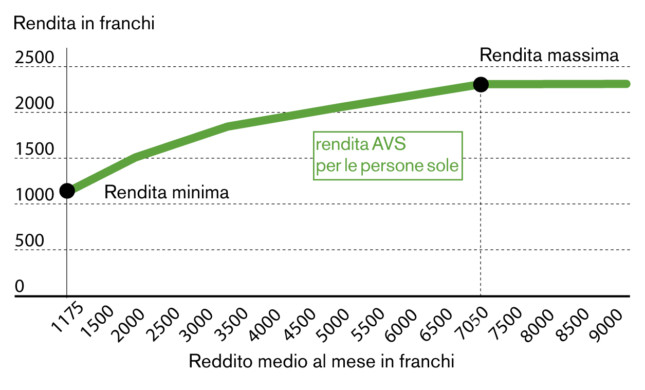

Consiglio n. 4: rendita intera e massima – attenzione a non fare confusione

Chi non presenta lacune contributive riceve una cosiddetta rendita intera. Ma non è solo il numero di anni di contribuzione a definire l’importo della rendita AVS. Poiché i contributi vengono pagati in percentuale del salario, è determinante anche il reddito medio percepito tra il 21° e il 64°/65° anno di età. La rendita massima di 2350 franchi al mese (stato aggiornato al 2018, v. grafico) è concessa solo a chi, per tutto questo periodo, ha guadagnato almeno 7050 franchi al mese, ovvero 84 600 franchi l’anno, e al contempo non presenta lacune contributive. Conclusione: se dichiarate intenzionalmente un reddito da lavoro inferiore (ad es. i lavoratori autonomi hanno un certo margine di manovra), potreste poi subirne le conseguenze in termini di una rendita AVS di importo minore.

La rendita AVS dipende direttamente dallo stipendio

Consiglio n. 5: non dimenticate gli accrediti per i compiti educativi e assistenziali

Spesso si rinuncia a svolgere una piena attività lavorativa per occuparsi dei figli o di parenti che necessitano di cure. La perdita in termini economici viene compensata con un supplemento sul reddito da lavoro. Per tutti gli anni in cui vi occupate dei figli fino ai 16 anni o di parenti bisognosi di cure ricevete dunque accrediti AVS pari al triplo della rendita minima annua. Questi contributi non sono cumulabili: anche se avete più di un figlio o se vi occupate sia di figli che di parenti bisognosi di cure, vi viene attribuito un solo accredito.

In caso di persone sposate o in unione domestica registrata, gli accrediti per i compiti educativi vengono divisi a metà tra i partner; per chi è divorziato o vive in regime di concubinato, la suddivisione dipende dall’effettiva ripartizione dei compiti. Allo stesso modo, anche gli accrediti per i compiti assistenziali vengono attribuiti per metà a ciascun partner per tutta la durata del matrimonio o dell’unione registrata. Ad esempio, se vi occupate di un parente bisognoso di cure insieme a vostra sorella, che è sposata, gli accrediti verranno suddivisi in quattro quote tra voi, il vostro partner, vostra sorella e suo marito.

Gli accrediti per compiti assistenziali vanno richiesti ogni anno alla cassa di compensazione e vengono concessi solo per parenti che vivono nelle vicinanze e hanno diritto a un assegno per grandi invalidi di grado medio o elevato. Al contrario, gli accrediti per compiti educativi vengono calcolati automaticamente.

Consiglio n. 6: contributi AVS anche all’estero

Restate obbligatoriamente assicurati con l’AVS se, per un massimo di sei anni, venite distaccati dal vostro datore di lavoro in un Paese UE/AELS o in un’altra nazione che ha concluso con la Svizzera una convenzione di sicurezza sociale. Esiste inoltre un’AVS facoltativa per chi vive fuori dai Paesi UE/AELS, è cittadino svizzero o di un Paese UE/AELS ed è già stato assicurato con l’AVS per almeno cinque anni.

Consiglio n. 7: per la rendita AVS serve una richiesta

La rendita AVS non si riceve automaticamente, ma va richiesta alla cassa di compensazione competente almeno tre o quattro mesi in anticipo rispetto al momento desiderato per la prima riscossione. Il termine di inizio è previsto normalmente a 65 anni per gli uomini e a 64 anni per le donne, ma può essere anticipato fino a due anni o posticipato fino a cinque anni a seconda delle esigenze. Come mostra la tabella seguente, l’anticipo o il rinvio hanno un notevole impatto sull’ammontare della rendita:

| L’importo della rendita AVS dipende dal termine di inizio della riscossione | ||

|---|---|---|

| Età di pensionamento | Uomini Rendita annua | Donne Rendita annua |

| Età 62 | nessuna rendita | 86,4% |

| Età 63 | 86,4% | 93,2% |

| Età 64 | 93,2% | 100% |

| Età 65 | 100% | 105,2% |

| Età 66 | 105,2% | 110,8% |

| Età 67 | 110,8% | 117,1% |

| Età 68 | 117,1% | 124,0% |

| Età 69 | 124,0% | 131,5% |

| Età 70 | 131,5% | nessuna rendita |

| Esempio di interpretazione: se una donna riscuote la rendita AVS a partire dai 68 anni, l’importo è pari al 124% dell’ammontare all’età di pensionamento ordinaria di 64 anni. | ||

Continuate a lavorare anche dopo il pensionamento? Per gli uomini a partire dai 65 anni e le donne dai 64 anni esiste un limite di importo esente dai contributi AVS, che ammonta a 1400 franchi al mese, ovvero 16 800 franchi per anno civile. Ma non createvi false illusioni: i contributi AVS che pagate dopo i 64/65 anni sul reddito che supera il limite di esenzione non hanno più alcun influsso sulla vostra rendita.

Quindi a quanto ammonta la vostra rendita AVS? Per le coppie sposate o in unione domestica registrata, la rendita del partner che va in pensione per primo è definita sulla base del suo reddito medio annuo. Non appena entrambi i partner risultano pensionati, l’ammontare della rendita viene ricalcolato: i redditi da lavoro e gli accrediti maturati da entrambi durante il matrimonio o l’unione vengono divisi a metà e assegnati a ciascun partner. Esiste però un limite massimo: a una coppia pensionata viene pagato non più del 150% della rendita massima di una persona sola.

Le domande e risposte più comuni sull’AVS sono riportate qui, sul sito internet dell’Ufficio federale delle assicurazioni sociali.