Es geht um viel Geld: Je nachdem, wie lange Sie nach der Pensionierung AHV-Rente beziehen, kann sich der Rentenbetrag auf mehrere hunderttausend Franken summieren. Voraussetzung ist, dass Ihre AHV-Beiträge und -Gutschriften lückenlos sind. Lesen Sie dazu sieben Tipps.

Die Vorsorge der Schweizer Bevölkerung ruht auf drei Pfeilern. Dabei wird die AHV als 1. Säule bezeichnet – sie soll den Existenzbedarf abdecken, ergänzt durch die Pensionskasse (2. Säule) und die private Vorsorge (3. Säule). Für viele ist die AHV der wichtigste Teil der Altersvorsorge. Daher lohnt es sich, ihr ein besonderes Augenmerk zu schenken.

Tipp 1: Beachten Sie die Versicherungspflicht

Die AHV ist obligatorisch für alle in der Schweiz lebenden und arbeitenden Personen:

- Bei Erwerbstätigen beginnt die Versicherungspflicht mit dem 18. Altersjahr. Arbeitnehmer und Arbeitgeber zahlen je 4,2 Prozent des Lohns in die AHV ein; bei selbstständig Erwerbenden gelten gestaffelte Sätze abhängig von Erwerbseinkommen und Eigenkapital.

- Beitragspflichtig sind auch Grenzgänger und Saisonniers für die Zeit ihrer Erwerbsarbeit in der Schweiz.

- Nichterwerbstätige müssen ab dem 21. Altersjahr Beiträge leisten, wie z.B. Hausfrauen und -männer, Studierende, IV-Rentner oder auch Arbeitslose. Die Beitragshöhe bemisst sich nach dem Vermögen und allfälligen Renteneinkommen; der minimale Beitrag liegt bei 478 Franken pro Jahr. Im Vorteil ist, wer in einer Ehe oder eingetragenen Partnerschaft lebt: Der nichterwerbstätige Partner ist nämlich von der Beitragspflicht befreit, wenn der andere Partner erwerbstätig ist und mindestens 956 Franken pro Jahr einzahlt (Stand 2018).

Tipp 2: AHV auch auf Kleinstpensen

Es gibt eine Ausnahme von der Versicherungspflicht: Wenn Sie weniger als 2300 Franken pro Jahr beim selben Arbeitgeber verdienen, können Sie und Ihr Arbeitgeber einvernehmlich auf den Abzug der AHV-Beiträge verzichten. Von dieser Ausnahme ausgenommen ist, wer in Privathaushalten arbeitet, wie z.B. eine Putzfrau oder Nanny, oder wer als freischaffender Künstler tätig ist. Auch wenn Sie keinen dieser Berufe ausüben, sollten Sie bei Kleinstpensen immer auf einen AHV-Abzug bestehen, um so genannte Beitragslücken zu vermeiden.

Tipp 3: Achtung Beitragslücken

Eine Vollrente erhält nur, wer als Mann zwischen dem 21. und 65. Altersjahr und wer als Frau zwischen dem 21. und 64. Altersjahr lückenlos AHV-Beiträge bezahlt hat. Für jedes fehlende Jahr wird die Rente um 1/44 bzw. 2,3 Prozent gekürzt. Lücken können beispielsweise entstehen, wenn jemand viele kurze Arbeitseinsätze bei verschiedenen Arbeitgebern leistet, ein mehrjähriges Studium absolviert oder längere Zeit im Ausland ist. Nachträglich lassen sich geschuldete AHV-Beiträge nur innerhalb von fünf Jahren nachzahlen.

Eine besondere Regel gilt, wenn Ihr Arbeitgeber die Beiträge widerrechtlich nicht einbezahlt hat. Diese können Sie auch später als fünf Jahre bei der für Sie zuständigen AHV-Ausgleichskasse geltend machen. Die Beweislast liegt allerdings bei Ihnen als Arbeitnehmer: Sie müssen anhand der alten Lohnausweise belegen können, dass Ihr damaliger Arbeitgeber die Beiträge tatsächlich von Ihrem Lohn abgezogen hat.

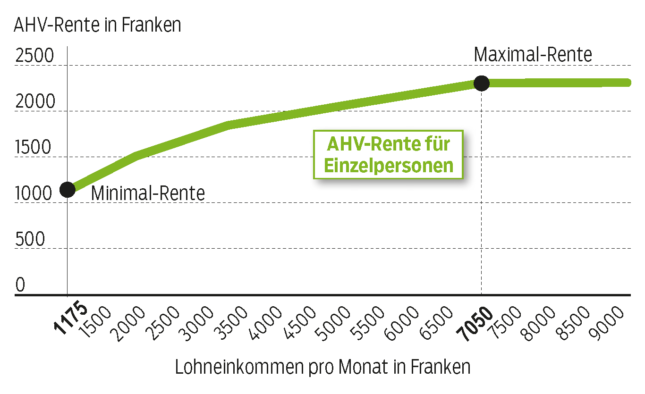

Tipp 4: Vollrente und Maximalrente – Vorsicht Verwechslungsgefahr

Wer keine Beitragslücken aufweist, erhält eine so genannte Vollrente. Aber nicht nur die Anzahl Beitragsjahre bestimmt letztlich die Höhe der AHV-Rente. Da nämlich die Beiträge in Prozenten des Lohns bezahlt werden, spielt auch das durchschnittlichen Erwerbseinkommen zwischen dem 21. und 64./65. Altersjahr eine Rolle. Nur wer in dieser Zeit mindestens 7050 Franken pro Monat bzw. 84 600 Franken pro Jahr verdient hat und gleichzeitig keine Beitragslücken aufweist, kommt auf die Maximalrente von 2350 Franken pro Monat (Stand 2018, siehe Grafik). Fazit: Die Deklaration von gezielt tieferen Erwerbseinkommen (z.B. selbstständig Erwerbende haben einen gewissen Spielraum) kann sich später in Form von tieferen AHV-Renten rächen.

Die Rente ist abhängig vom Lohn

Tipp 5: Achten Sie auf Erziehungs- und Betreuungsgutschriften

Oft verzichtet auf eine volle Erwerbstätigkeit, wer sich um Kinder oder um pflegebedürftige Verwandte kümmert. Das wird mit einem Zuschlag auf das Erwerbseinkommen wieder ausgeglichen. So erhalten Sie für alle Jahre, in denen Sie Kinder bis 16 Jahre erziehen oder pflegebedürftige Verwandte betreuen, AHV-Gutschriften in der Höhe der dreifachen jährlichen Minimalrente. Diese Beiträge sind nicht kumulierbar: Auch wenn Sie also mehr als ein Kind haben, bekommen Sie nur eine einfache Erziehungsgutschrift; und wenn Sie gleichzeitig Kinder und pflegebedürftige Verwandte betreuen, erhalten Sie ebenfalls nur eine Gutschrift.

Die Erziehungsgutschriften werden während der Dauer einer Ehe bzw. einer eingetragenen Partnerschaft je zur Hälfte auf die Partner aufgeteilt; bei Geschiedenen oder Konkubinatspaaren hängt die Aufteilung von der Betreuungsleistung ab. Analog zu den Erziehungsgutschriften werden auch die Betreuungsgutschriften während der Dauer einer Ehe bzw. einer eingetragenen Partnerschaft hälftig angerechnet. Sollte sich z.B. neben Ihnen auch noch Ihre verheiratete Schwester um die pflegebedürfte Verwandte kümmern, wird die Gutschrift zwischen Ihnen, Ihrem Partner, der Schwester und deren Ehegatten geviertelt.

Der Anspruch auf Betreuungsgutschriften muss jährlich bei der Ausgleichskasse angemeldet werden; zudem werden sie nur bei Verwandten gewährt, die in der Nähe wohnen und Anspruch auf eine Hilflosenentschädigung mittleren oder schweren Grades haben. Dagegen werden die Erziehungsgutschriften automatisch berücksichtigt.

Tipp 6: AHV-Beiträge auch im Ausland

Sie bleiben in der AHV obligatorisch versichert, wenn Sie von Ihrem Arbeitgeber für maximal sechs Jahre in einen EU/Efta-Land oder in einen anderen Staat entsandt werden, mit dem die Schweiz ein Sozialversicherungsabkommen abgeschlossen hat. Daneben gibt es auch eine freiwillige AHV, wenn Sie ausserhalb von EU und Efta leben, das Bürgerrecht der Schweiz oder eines EU/Efta-Staats haben und vorher mindestens fünf Jahre AHV-versichert waren.

Tipp 7: Ohne Anmeldung gibt es keine AHV-Rente

Sie erhalten die AHV-Rente nicht automatisch, sondern müssen sie bei der zuständigen Ausgleichskasse anmelden. Das sollte mindestens drei bis vier Monate vor dem gewünschten Bezugstermin geschehen. Der AHV-Bezug geschieht bei Männern ordentlich mit 65, bei Frauen mit 64 Jahren, kann aber je nach Bedarf bis zwei Jahre früher bzw. fünf Jahre später erfolgen. Eine zeitliche Verschiebung hat erhebliche Auswirkungen auf die Rentenhöhe, wie die nachfolgende Tabelle zeigt.

| Die AHV-Rentenhöhe hängt vom Bezugszeitpunkt ab | ||

|---|---|---|

| Pensionierungszeitpunkt | Männer jährliche Rente | Frauen jährliche Rente |

| Alter 62 | kein Rentenbezug möglich | 86,4% |

| Alter 63 | 86,4% | 93,2% |

| Alter 64 | 93,2% | 100% |

| Alter 65 | 100% | 105,2% |

| Alter 66 | 105,2% | 110,8% |

| Alter 67 | 110,8% | 117,1% |

| Alter 68 | 117,1% | 124,0% |

| Alter 69 | 124,0% | 131,5% |

| Alter 70 | 131,5% | kein Rentenbezug möglich |

| Lesebeispiel: Wenn eine Frau die AHV-Rente erst mit Alter 68 bezieht, beträgt die Rente 124 Prozent des Niveaus bei der ordentlichen Pensionierung mit Alter 64. | ||

Sie arbeiten nach der Pensionierung weiter? Für Männer ab 65 und Frauen ab 64 Jahren gilt ein Freibetrag, auf dem Sie keine AHV-Beiträge entrichten müssen. Dieser beträgt 1400 Franken im Monat bzw. 16 800 Franken im Kalenderjahr. In diesem Zusammenhang sei vor falschen Hoffnungen gewarnt: Die AHV-Beiträge, die Sie nach Alter 64/65 über den Freibetrag hinaus leisten müssen, haben keinen Einfluss mehr auf Ihre Rente.

Und wie hoch ist schliesslich Ihre Rente? Bei Ehegatten und eingetragenen Partnerschaften wird die Rente desjenigen Partners, der zuerst in Pension geht, auf der Basis seiner durchschnittlichen Jahreseinkommen ausbezahlt. Sobald beide Partner pensioniert sind, wird neu gerechnet: Nun werden die Erwerbseinkommen und Gutschriften, welche beide während der Ehe bzw. der eingetragenen Partnerschaft erzielt haben, aufgeteilt und je zur Hälfte jedem Partner gutgeschrieben. Es gibt allerdings eine Höchstgrenze: Für ein pensioniertes Paar wird maximal 150 Prozent der Maximalrente einer alleinstehenden Person ausbezahlt.

Fragen und Antworten zu AHV finden Sie hier auf der Webseite des Bundesamts für Sozialversicherung.

Ich werde am 28.09.2019 64 Jahre und werde pensioniert. Ich bin verheiratet. Mein Mann ist seit 31.05.2018 pensioniert.

Wenn ich jetzt ein halbes jahr früher, das heisst, am 31.03.2019 aufhöre zu arbeiten, hat das einen Einfluss auf meine AHV-Rente? Muss ich für ein halbes jahr zahlen? Wenn ja, wieviel?

Freundliche Grüsse

Margrit Meier

Sehr geehrte Frau Meier

Ein AHV-Vorbezug um einzelne Monate ist leider nicht möglich.

Freundliche Grüsse, Urs Aeberli

Guten Tag Frau Meier

Vielen Dank für Ihre Anfrage.

Die Beiträge welche Sie im letzten Jahr «Alter 64» in die AHV einzahlen haben keinen Einfluss mehr auf die Rentenberechnung. Sie sind aber bis 64 beitragspflichtig.

Wenn Sie weniger als 9 Monate im Jahr oder weniger als 50% der Arbeitszeit erwerbstätig sind. Werden Sie von der AHV als nichterwerbstätig angesehen. In einem solchen Fall können Sie die Beiträge vom Erwerbseinkommen an Ihre Nichterwerbstätigenbeiträge anrechnen lassen.

Auf folgender Seite finden Sie einen Online Rechner:

https://www.svazurich.ch/internet/de/home/produkte/online-rechner/nichterwerbstaetige.html

Wir empfehlen Ihnen, frühzeitig mit der zuständigen Ausgleichskasse Kontakt aufzunehmen.

Beste Grüsse

Jeannette Schaller

Vielen Dank Frau Schaller für die wichtigen Informationen.

Weiterarbeit nach Pensionierung:

Ich werde bis 70 weiter arbeiten und die AHV erst dann beziehen, habe aber frühere Lückenjahre.

Meine Frage: Füllen die zusätzlich bezahlten Jahre (65-70) auch frühere Beitragslücken nicht auf?

Besten Dank im Voraus für Ihre Antwort.

Guten Tag Herr Schuepp

Vielen Dank für Ihre Anfrage. Es ist tatsächlich so, dass obwohl die AHV-Beitragspflicht bei Weiterarbeit über das ordentliche Pensionierungsalter hinaus weiterhin gilt, diese AHV-Beiträge nicht mehr rentenbildend sind. Demzufolge können Ihre fehlenden Beitragsjahre trotz Weiterarbeit nicht gedeckt werden.

Zu beachten ist der geltende Freibetrag von CHF 1’400 pro Monat resp. 16 800 pro Jahr und Arbeitgeber, auf welchem keine AHV-Beiträge bezahlt werden müssen.

Beste Grüsse

Jeannette Schaller

Eine interessante Zusammenfassung, einfach erklärt, besten Dank