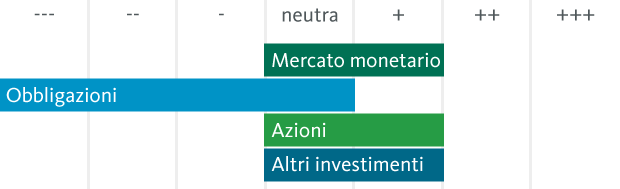

La Banca Migros guarda al prossimo anno con fiducia in materia di investimenti, ma riduce leggermente l’orientamento ciclico della sua asset allocation tattica in risposta ai crescenti rischi. La sovraponderazione delle azioni viene diminuita a favore degli investimenti alternativi, mentre le obbligazioni rimangono nettamente sottoponderate.

Ci lasciamo alle spalle un anno molto positivo per gli investimenti

Il 2017 volge ormai al termine e gli investitori possono guardare con soddisfazione a un andamento molto positivo delle borse. I mercati finanziari godono di ottima salute e i principali indici azionari sono tutti vicini a nuovi massimi storici. Il buon andamento si riflette nell’eccellente performance dei mandati di gestione patrimoniale della Banca Migros. A seconda della strategia, per fine novembre sono stati conseguiti rendimenti che hanno raggiunto anche il 17,4% e hanno nettamente superato il benchmark.

La ripresa globale prosegue

Il clima favorevole agli investitori e alle imprese è dovuto soprattutto alla solidità della congiuntura mondiale. La ripresa è intatta, l’economia globale cresce in sincronia e i timori di deflazione a lungo onnipresenti sono passati in secondo piano. L’inflazione è tuttora contenuta e consente dunque alle banche centrali un processo molto cauto di normalizzazione della politica monetaria.

Romba il motore dell’economia europea. L’espansione registra una forte accelerazione grazie ai consumi privati e all’ascesa degli investimenti. Nel 2018 la crescita economica dovrebbe procedere sulla falsariga del 2017 e l’unico ostacolo potrebbe essere rappresentato dal rafforzamento della moneta unica.

Nel secondo semestre del 2017 anche l’economia statunitense ha ritrovato il suo vigore, dopo un inizio anno un po’ stentato. Ci attendiamo che il dinamismo della crescita prosegua l’anno prossimo, tuttavia gli effetti sulla congiuntura della riforma fiscale negli Stati Uniti non dovrebbero essere troppo pronunciati. Il mercato del lavoro statunitense è in condizioni brillanti, quindi le premesse per un’ulteriore espansione dell’economia sono intatte.

Nel secondo semestre la crescita economica ha accelerato il ritmo anche in Svizzera. La ripresa gode di ampie basi. Diversi indicatori anticipatori inducono a ritenere che il ritmo di espansione proseguirà il prossimo anno. La Svizzera ha dunque definitivamente superato lo shock sul franco, così beneficia ancora di più della svalutazione della sua moneta.

Leggero ridimensionamento della sovraponderazione delle azioni

Per il momento, anche nel prossimo anno le azioni sono una componente imprescindibile del portafoglio. Alla base della duratura intonazione positiva delle borse si collocano tuttora gli utili societari in rialzo, che trovano la loro origine nel buon andamento della congiuntura globale. Dovrebbero continuare a beneficiarne in particolare i titoli europei, dal momento che l’accelerazione della crescita economica nella zona euro consente alle imprese di ampliare i margini e aumentare la redditività.

I segnali sono favorevoli anche per le azioni svizzere: la borsa elvetica beneficia del buon andamento dell’Europa, che è un importante mercato di sbocco, e dell’accelerazione della crescita economica sul mercato interno. L’indebolimento del franco rimane un motore del fatturato delle imprese svizzere orientate all’esportazione.

Il vento favorevole della prevista riforma fiscale che le azioni americane hanno già sentito nell’ultimo trimestre del 2017 dovrebbe continuare l’anno prossimo. Gli incisivi sgravi fiscali hanno la capacità di prolungare il ciclo degli utili negli Stati Uniti e giustificare un rialzo delle quotazioni.

Il rischio di una correzione dei prezzi è aumentato

Nonostante tutto ciò, intravediamo un acuirsi dei rischi. In primo luogo, le valutazioni sui mercati azionari hanno raggiunto livelli che scontano già molti elementi positivi, pertanto la Banca Migros si attende performance azionarie inferiori al 10% nel 2018. Ciò lascia poco spazio alle sorprese e aumenta il pericolo di flessioni. Secondariamente, i mercati devono prepararsi a un’iniezione di liquidità meno generosa da parte delle banche centrali. Anche se le politica monetaria è ben lungi dall’essere restrittiva, questo cambiamento di rotta potrebbe modificare la dinamica dei mercati. Ci attendiamo dunque un aumento della volatilità e un calo dei rendimenti rettificati per il rischio.

Per noi è quindi giunto il momento di ridimensionare l’orientamento molto ciclico dell’asset allocation tattica. Riduciamo di 4 punti percentuali la sovraponderazione della quota azionaria a favore degli investimenti alternativi, rafforzando così la diversificazione del portafoglio. All’interno della quota di materie prime aumentiamo l’oro a scapito delle materie prime cicliche nell’intento di ridurre un po’ la sensibilità del portafoglio all’andamento della congiuntura. Con questi spostamenti teniamo conto dell’acuirsi dei rischi sui mercati attuali.

Le obbligazioni rimangono sottoponderate a causa della loro scarsa attrattiva

Nonostante la prevedibile normalizzazione della politica monetaria, gli interessi si consolidando su un livello relativamente basso. Le banche centrali proseguiranno il cauto irrigidimento della loro politica monetaria anche nel prossimo anno, tuttavia non devono precipitarsi ad aumentare i tassi e alleggerire il bilancio grazie alla moderata pressione inflazionistica.

Continuiamo a prevedere che nella zona euro i tassi di riferimento non saranno rivisti al rialzo prima del 2019, di conseguenza anche la BNS potrebbe rinunciare a irrigidire la sua politica. Per questo motivo è probabile che i tassi si muovano di poco l’anno prossimo e il loro livello aumenti solo leggermente.

Le obbligazioni in CHF rimangono dunque poco interessanti, con rendimenti che non riescono a indennizzare il rischio assunto. In particolare nei segmenti di qualità continuano a prevalere i rendimenti negativi alla scadenza. Per il momento non vediamo dunque motivo di ridurre la notevole sottoponderazione della quota obbligazionaria.

La forza dell’euro prosegue

Nell’ultimo trimestre l’euro ha perso un po’ di terreno rispetto al dollaro. Dopo aver temporaneamente infranto la soglia di 1.20, verso fine anno ha raggiunto a malapena 1.18.

La tendenza al rafforzamento della moneta unica sul dollaro dovrebbe tuttavia proseguire anche l’anno prossimo. All’euro imprimono slancio sia le prospettive di un’interruzione degli acquisti di titoli da parte della BCE sia la vivace congiuntura nella zono euro. Nonostante ciò, non ci attendiamo che l’euro superi la soglia di 1.20 sul dollaro già nei prossimi 12 mesi. Il dinamismo dell’inflazione nell’Eurozona è ancora troppo limitato per consentirlo.

L’anno prossimo l’euro tenderà a rafforzarsi pure nei confronti del franco svizzero, ma anche qui il potenziale di rialzo rimarrà inizialmente limitato: ci attendiamo un cambio EUR/CHF di 1.19 tra dodici mesi.

Asset allocation tattica della Banca Migros