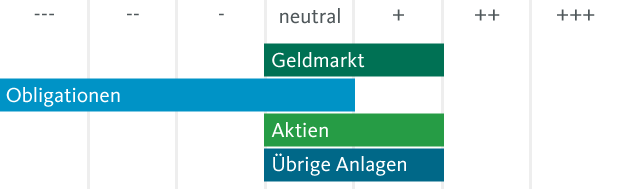

Die Migros Bank blickt mit Zuversicht ins kommende Anlagejahr, reduziert jedoch angesichts zunehmender Risiken die zyklische Ausrichtung ihrer taktischen Asset Allocation leicht. Die Übergewichtung bei Aktien wird zugunsten der Alternativen Anlagen reduziert, Obligationen bleiben deutlich untergewichtet.

Ein äusserst positives Anlagejahr liegt hinter uns

Das Jahr 2017 neigt sich dem Ende zu, und die Anlegerinnen und Anleger dürfen sich über eine äusserst positive Börsenentwicklung freuen. Die Finanzmärkte sind in ausgezeichneter Verfassung, die wichtigsten Aktienindizes notieren allesamt nahe neuer Höchststände. Die gute Entwicklung spiegelt sich in der hervorragenden Performance der Migros Bank Vermögensverwaltungsmandate: Je nach Strategie konnte per Ende November eine Rendite von bis zu 17,4 Prozent erzielt und der Benchmark deutlich geschlagen werden.

Globaler Aufschwung hält an

Zentraler Grund für die gute Stimmung bei Anlegern und Unternehmern ist der robuste Zustand der weltweiten Konjunktur. Der Aufschwung ist intakt, die Weltwirtschaft wächst synchron, und die lange Zeit omnipräsenten Deflationssorgen sind in den Hintergrund gerückt. Die Inflation entwickelt sich nach wie vor verhalten, was den Zentralbanken eine sehr behutsame Normalisierung der Geldpolitik erlaubt.

Europas Wirtschaft brummt. Getragen vom Privatkonsum und dem Anstieg der Investitionen beschleunigte sich die Expansion deutlich. Das Wirtschaftswachstum dürfte 2018 ähnlich hoch ausfallen wie 2017 und könnte höchstens durch das Erstarken der Gemeinschaftswährung etwas Gegenwind erfahren.

In der zweiten Jahreshälfte 2017 fand auch die US-Wirtschaft wieder zu alter Stärke zurück, nachdem der Jahresstart etwas harziger verlaufen war. Wir erwarten, dass sich diese Wachstumsdynamik im kommenden Jahr fortsetzen wird. Die konjunkturellen Effekte der US-Steuerreform dürften dabei jedoch nicht allzu stark ausfallen. Der US-Arbeitsmarkt zeigt sich in glänzender Verfassung. Damit ist die Basis für eine weitere Expansion der US-Wirtschaft intakt.

Auch in der Schweiz hat sich das Wirtschaftswachstum im zweiten Halbjahr beschleunigt. Der Aufschwung ist breit abgestützt. Verschiedene Vorlaufindikatoren lassen darauf schliessen, dass sich die Wachstumsdynamik im kommenden Jahr fortsetzen wird. Damit scheint die Schweiz den Frankenschock endgültig überwunden zu haben und profitiert nun umso mehr von der Abschwächung der Heimwährung.

Übergewicht bei den Aktien wird leicht reduziert

An Aktien führt im kommenden Jahr vorerst kein Weg vorbei. Die Basis für eine anhaltend positive Entwicklung an den Börsen bilden nach wie vor die steigenden Unternehmensgewinne, die ihren Ursprung in der guten globalen Konjunkturentwicklung haben. Insbesondere europäische Werte dürften diesbezüglich weiter profitieren – das beschleunigte Wirtschaftswachstum in der Eurozone erlaubt den Unternehmen eine Ausweitung der Margen und eine Steigerung der Profitabilität.

Auch für Schweizer Aktien stehen die Zeichen auf grün: Der hiesige Aktienmarkt profitiert von der guten Entwicklung im wichtigen Absatzmarkt Europa und vom anziehenden Wirtschaftswachstum im Heimmarkt Schweiz. Der schwächere Franken bleibt ein wichtiger Umsatztreiber für die exportorientierten Schweizer Unternehmen.

Der Rückenwind, den US-Aktien schon im letzten Quartal 2017 von der geplanten Steuerreform verspürten, dürfte im kommenden Jahr anhalten. Die substanziellen Steuererleichterungen haben das Potenzial, den Gewinnzyklus in den USA zu verlängern und höhere Kurse zu rechtfertigen.

Das Risiko von Kurskorrekturen hat sich erhöht

Nichtsdestotrotz sehen wir eine Zunahme der Risiken. Auf der einen Seite haben die Bewertungen an den Aktienmärkten ein Niveau erreicht, das schon viel Positives vorwegnimmt. 2018 erwartet die Migros Bank daher nur einstellige Aktienrenditen. Dies lässt wenig Raum für Überraschungen und erhöht die Rückschlaggefahr. Auf der anderen Seite müssen sich die Märkte auf eine weniger generöse Liquiditätszufuhr der Notenbanken einstellen. Auch wenn die Geldpolitik noch lange nicht restriktiv ist, könnte diese Umstellung die Marktdynamik verändern. Wir erwarten deshalb, dass die Volatilität zunehmen wird und die risikoadjustierten Renditen sinken werden.

Aus diesen Gründen ist es für uns an der Zeit, die äusserst zyklische Ausrichtung unserer Taktischen Asset Allocation etwas zurückzunehmen. Entsprechend reduzieren wir die Übergewichtung der Aktienquote um 4 Prozentpunkte zugunsten Alternativer Anlagen und stärken so die Diversifikation des Portfolios. Innerhalb der Rohstoffquote erhöhten wir zudem unseren Goldanteil zulasten zyklischer Rohstoffe – mit dem Ziel, die Konjunktursensitivität des Portfolios etwas zu verringern. Mit diesen Umschichtungen tragen wir den gestiegenen Risiken im aktuellen Marktumfeld Rechnung.

Obligationen bleiben aufgrund der mangelnden Attraktivität untergewichtet

Trotz der absehbaren Normalisierung der Geldpolitik verharren die Zinsen auf vergleichsweise tiefem Niveau. Die Zentralbanken werden mit der behutsamen Straffung ihrer Geldpolitik auch im kommenden Jahr fortfahren. Allerdings können sie sich aufgrund des nach wie vor verhaltenen Inflationsdrucks mit Leitzinserhöhungen und dem Bilanzabbau Zeit lassen.

Wir erwarten weiterhin, dass die Leitzinsen in der Eurozone erst 2019 angehoben werden – entsprechend dürfte auch die SNB bis dahin von einer Straffung der Geldpolitik absehen. Aus diesem Grund dürfte sich an der Zinsdynamik im kommenden Jahr nur wenig ändern und das Zinsniveau nur geringfügig steigen.

Obligationen im CHF-Bereich bleiben damit unattraktiv – die Renditen vermögen nicht für das eingegangene Risiko zu entschädigen. Insbesondere in qualitativ hochwertigen Segmenten dominieren noch immer negative Verfallsrenditen. Daher sehen wir derzeit keinen Grund, unser substanzielles Untergewicht in der Obligationenquote abzubauen.

Eurostärke setzt sich fort

Im Schlussquartal hat der Euro gegenüber dem Dollar etwas an Boden verloren. Nachdem er zeitweise die Marke von 1.20 durchbrochen hatte, notierte er gegen Jahresende bei knapp 1.18.

Die Stärketendenz der Gemeinschaftswährung gegenüber dem Greenback dürfte sich allerdings auch im kommenden Jahr fortsetzen. Sowohl die Aussicht auf ein Ende der Wertpapierkäufe durch die EZB als auch die anziehende Konjunktur in der Eurozone verleihen dem Euro Auftrieb. Trotzdem erwarten wir nicht, dass der Euro die Schwelle von 1.20 zum US-Dollar bereits in den nächsten 12 Monaten nachhaltig passieren wird. Dafür ist die Inflationsdynamik in der Eurozone derzeit noch zu gering.

Gegenüber dem Schweizer Franken wird der Euro im kommenden Jahr ebenfalls zur Stärke tendieren. Auch hier bleibt das Aufwertungspotenzial vorerst beschränkt – wir sehen den EUR/CHF-Wechselkurs in zwölf Monaten bei 1.19.

Taktische Asset Allocation der Migros Bank

Es freut mich, dass die Migrosbank sich vermehrt mit Markteinschätzungen befasst auch wenn diese ja immer wieder mit Kaffeesatzlesen einhergehen. Trotzdem: gut so.

Wenn jetzt noch Ihre Software für die Verwaltung von Wertschriftendepots besser und stabiler wird, ist dies ein Grund zu bleiben.

Freundliche Grüsse

Sehr geehrte Damen und Herren,

Warum kann ich nur mit großen Anstrengungen als Deutscher ein Girokonto bei Ihrer Bank einrichten?

Ich erwarte eine größere Summe aus dem afrikanischen Ausland und würde gerne ein Konto bei Ihrer Bank einrichten mit Visa- oder Master-Karte, für ein Tages- und Festgeldkonto.

Sehr geehrter Herr Steinmetz

Selbstverständlich lässt sich auch mit einer ausländischen Staatsbürgerschaft ein Konto bei der Migros Bank eröffnen. Bei Wohnsitz im Ausland ist es erforderlich, dass sich die betreffende Person physisch in eine Niederlassung der Migros Bank begibt.

Freundliche Grüsse, Urs Aeberli