La Banque Migros est confiante quant aux perspectives d’investissement pour 2018. Elle réduit néanmoins légèrement l’orientation cyclique de son allocation tactique d’actifs, compte tenu de l’augmentation des risques. La surpondération des actions est réduite en faveur des placements alternatifs, tandis que les obligations restent nettement sous-pondérées.

L’année 2017 aura été très positive en termes d’investissement

L’année 2017 touche à sa fin et les investisseurs peuvent se réjouir de l’évolution très positive enregistrée par les places boursières. Les marchés financiers sont en excellente constitution et les principaux indices d’actions évoluent tous à proximité de leurs sommets historiques. Pour la Banque Migros, ces développements se traduisent par la performance hors pair de ses mandats de gestion de patrimoine. Selon la stratégie, ils ont réalisé un rendement de jusqu’à 17,4% à fin novembre, battant l’indice de référence à plate couture.

La reprise mondiale se poursuit

Le bon moral des investisseurs et des entreprises s’explique essentiellement par la solidité de la conjoncture mondiale. La reprise se poursuit, l’économie mondiale enregistre une croissance homogène et les craintes déflationnistes longtemps omniprésentes se sont dissipées. L’inflation demeure toujours très modérée, ce qui permettra aux banques centrales de normaliser leur politique monétaire avec beaucoup de précautions.

Sur le Vieux Continent, la croissance, soutenue par la consommation privée et la hausse des investissements, s’est nettement accélérée et l’économie tourne à plein régime. Une croissance qui devrait égaler celle de 2017 l’an prochain et que seule l’appréciation de la monnaie unique pourrait freiner quelque peu.

Après un début d’année cahoteux, l’économie américaine a elle aussi retrouvé des couleurs au second semestre 2017. Cette dynamique de croissance devrait, selon nous, se maintenir l’an prochain. La réforme fiscale américaine ne devrait pas avoir de grandes répercussions conjoncturelles à cet égard, mais le marché de l’emploi est en excellente forme. La base pour une nouvelle expansion de l’économie américaine reste donc intacte.

En Suisse également, la croissance économique s’est accélérée au second semestre. La reprise est généralisée et différents indicateurs avancés laissent penser que la dynamique de croissance se maintiendra l’année prochaine. L’économie helvétique semble donc avoir définitivement surmonté le choc du franc et profite désormais d’autant plus de la dépréciation de sa monnaie.

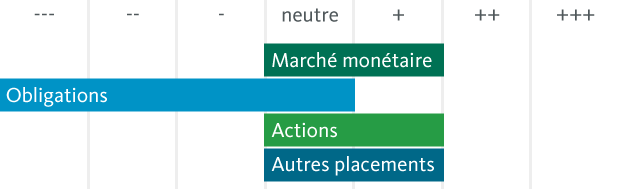

Légère réduction de la surpondération des actions

Les actions seront à première vue incontournables l’année prochaine. Alimentée par la bonne tenue de la conjoncture mondiale, la croissance des bénéfices des entreprises reste le vecteur de la performance toujours positive des marchés boursiers. Les valeurs européennes devraient en particulier continuer de profiter de la situation. L’accélération de la croissance économique dans la zone euro permet en effet aux sociétés d’augmenter leurs marges et donc leur rentabilité.

En Suisse, le marché des actions bénéficie de l’évolution réjouissante en Europe, important marché de débouchés, et du redressement de la croissance économique sur le marché domestique. Tous les indicateurs sont donc au vert pour les actions. Le repli du franc suisse contribue en outre à soutenir de manière déterminante le chiffre d’affaires des sociétés exportatrices helvétiques.

Les actions américaines devraient continuer, l’an prochain, de bénéficier du soutien que la réforme fiscale prévue leur a déjà conféré au quatrième trimestre 2017. Les substantiels allégements fiscaux recèlent en effet le potentiel de prolonger le cycle bénéficiaire outre-Atlantique, ce qui justifierait une hausse des cours.

Le risque de correction des cours a augmenté

Nous décelons malgré tout une augmentation des risques. D’une part, les valorisations sur les marchés des actions intègrent déjà de nombreuses nouvelles positives à leurs niveaux actuels. Le potentiel de bonnes surprises est donc limité, tandis que le risque de revers augmente, et la Banque Migros ne s’attend pas à des rendements sur actions supérieurs à 10% en 2018. D’autre part, les marchés doivent se préparer à un approvisionnement moins généreux en liquidités de la part des banques centrales. Or, ce changement pourrait modifier la dynamique des marchés, même si la politique monétaire est encore loin d’être restrictive. La volatilité devrait donc se renforcer selon nous, tandis que les rendements ajustés du risque baisseront.

Toutes ces raisons nous incitent à penser que le moment est venu d’atténuer légèrement l’orientation extrêmement cyclique de notre allocation tactique d’actifs. Nous renforçons donc la diversification du portefeuille, tout en réduisant la surpondération de la quote-part des actions de 4 points de pourcentage en faveur des placements alternatifs. Parmi les matières premières, nous avons par ailleurs relevé notre allocation à l’or au détriment des matières premières cycliques, afin d’atténuer quelque peu la sensibilité du portefeuille à la conjoncture. Avec ces arbitrages, nous tenons compte de l’augmentation des risques dans le contexte de marché actuel.

Sans attrait, les obligations restent sous-pondérées

Les intérêts restent à un niveau relativement bas en dépit de la normalisation prévisible de la politique monétaire. Les banques centrales continueront de resserrer prudemment leur politique monétaire l’année prochaine, mais des pressions inflationnistes toujours modérées leur permettent de prendre leur temps pour relever les taux directeurs et réduire leur bilan.

Nous pensons toujours qu’il faudra attendre 2019 pour voir les premiers tours de vis monétaires dans la zone euro. La BNS renoncera vraisemblablement elle aussi à resserrer sa politique monétaire d’ici là. La dynamique des taux ne devrait donc peu changer l’année prochaine et le niveau des taux n’augmenter que faiblement.

Les obligations en CHF restent ainsi inattrayantes, les rendements ne suffisant pas à compenser le risque encouru. Dans les segments de haute qualité en particulier, les rendements à l’échéance restent majoritairement négatifs. Nous ne voyons donc aucune raison de réduire actuellement notre forte sous-pondération de la quote-part des obligations.

L’euro reste fort

La monnaie unique européenne s’est légèrement repliée face au billet vert au dernier trimestre 2017. Après avoir franchi par moments le seuil de 1.20, elle s’échangeait à peine à 1.18, à l’approche de la fin de l’année.

L’euro devrait maintenir sa tendance haussière face au dollar l’année prochaine. Tant la perspective de la fin du programme de rachat d’actifs par la BCE que le redressement conjoncturel dans la zone euro soutiennent en effet la monnaie unique. La dynamique inflationniste dans la région nous semble cependant encore trop faible pour lui permettre de s’installer durablement au-dessus du seuil de 1.20 dollar au cours des 12 prochains mois.

L’euro devrait également gagner du terrain face au franc suisse en 2018, même si son potentiel haussier reste également limité pour l’instant. Nous voyons le cours de change EUR/CHF à 12 mois à 1.19.

Allocation d’actifs tactiques de la Banque Migros