Alla luce del solido andamento congiunturale e della forte e costante crescita dei profitti aziendali, la Asset Allocation Committee della Banca Migros mantiene la sovraponderazione della quota azionaria. Markus Wattinger, responsabile Investment Office, illustra i motivi a favore di questa decisione e spiega perché i mercati azionari hanno ancora ampi margini di miglioramento.

Per gli investitori la prima metà del 2017 è stata positiva. Sui mercati finanziari internazionali gli ultimi mesi sono stati caratterizzati da un sostanziale ottimismo, che appare giustificato dai fatti: la ripresa economica è ben avviata a livello mondiale e la crescita poggia su solide basi. Alla paura della deflazione, tema dominante fino a non troppo tempo fa, si sono sostituite le previsioni di un leggero rialzo dell’inflazione. Con queste premesse le banche centrali possono procedere con molta cautela nel graduale inasprimento della politica monetaria, evitando così di frenare lo sviluppo congiunturale. Inoltre, dopo l’elezione di Emmanuel Macrons alla presidenza francese, in Europa si è fortemente attenuato il clima d’incertezza politica e anche il governo Trump ha ora assunto un atteggiamento meno rigido nei confronti delle politiche protezionistiche rispetto a quanto temuto subito dopo il voto.

La ripresa economica continua

Nel primo semestre del 2017 è continuata la ripresa dell’economia mondiale. Mentre gli Stati Uniti hanno subito un temporaneo rallentamento della crescita, in Europa il progresso dell’economia è stato convincente. Nel primo trimestre il PIL dell’Unione monetaria ha registrato una crescita reale dello 0,6% rispetto ai tre mesi precedenti, permettendo così alla Banca centrale europea (BCE) di formulare, per la prima volta dopo lungo tempo, stime leggermente più ottimistiche sulla situazione economica. In questo modo non dovrebbero esserci più ostacoli a una progressiva riduzione degli acquisti di titoli di Stato nel 2018. Fa ben sperare anche il fatto che la crescita nell’eurozona abbia basi relativamente solide e, in particolare, che pure il consumo privato si stia sviluppando positivamente. Secondo gli indicatori precursori questo andamento dovrebbe continuare nei prossimi mesi.

Al momento l’attenuazione della crescita negli USA è dovuta soprattutto all’atteggiamento cauto dei consumatori americani, un fenomeno che dovrebbe rivelarsi di natura passeggera. Nella maggiore economia mondiale il consumo privato è infatti sostenuto, oggi come in passato, da un mercato del lavoro che arriva a sfiorare la piena occupazione. Nonostante gli ultimi dati sull’inflazione mostrino una lieve diminuzione del rincaro, la forza dell’economia statunitense dovrebbe inoltre permettere alla Federal Reserve di portare avanti il graduale inasprimento della politica monetaria e di procedere verso la fine dell’anno a un ulteriore aumento del tasso di riferimento.

Anche in Svizzera l’indebolimento dei consumi privati ha frenato la crescita del PIL, che con uno 0,3% nel primo trimestre non è andato al di là delle previsioni minime. Positivo è invece il segnale che arriva dall’industria svizzera, caratterizzata da una rafforzata tendenza alla ripresa con un netto aumento delle esportazioni. Nei prossimi mesi ci aspettiamo una leggera accelerazione della crescita, trainata soprattutto da un aumento dei consumi privati.

I mercati azionari beneficiano della crescita dei profitti

La congiuntura economica positiva è un terreno fertile per i mercati azionari globali. Più importanti per la buona performance del primo semestre si sono però rivelate le prospettive di crescita dei profitti aziendali. Nonostante le previsioni fossero elevate, per i primi tre mesi dell’anno i risultati ottenuti dalle imprese sono stati addirittura superiori alle aspettative. In questo ambito l’Europa è riuscita a superare gli Stati Uniti: per la prima volta da anni le aziende europee registrano una crescita dei profitti maggiore rispetto alle imprese americane. La situazione non dovrebbe cambiare nel corso dell’anno, anzi c’è ancora da aspettarsi un notevole incremento dei profitti.

Anche i mercati azionari dei Paesi emergenti beneficiano di un andamento più dinamico dei profitti aziendali e ricevono un ulteriore impulso dall’indebolimento del dollaro USA. Non si è ancora verificato il temuto deflusso di capitali paventato poco dopo l’elezione di Donald Trump e il rasserenamento del clima congiunturale evidenzia la relativa attrattività dei mercati azionari nei Paesi emergenti.

È dunque anche l’integrità del quadro congiunturale a favorire l’andamento dei profitti delle imprese, creando ulteriore potenziale di crescita per le quotazioni di mercato a dispetto di valutazioni talvolta piuttosto elevate. La forte iniezione di liquidità delle banche centrali rimane un altro importante fattore di sostegno, sebbene anche in Europa si profili una graduale normalizzazione della politica monetaria.

Pur essendosi visibilmente ridotti negli ultimi mesi, i rischi per i mercati azionari non sono del tutto spariti. Considerata la pressione politica che al momento si trova ad affrontare il presidente degli Stati Uniti, il progetto di riduzione delle imposte preannunciato dal governo Trump per fine anno rappresenta attualmente un punto interrogativo. Al contempo, le prossime elezioni politiche in Italia dovrebbero di nuovo far aumentare i rischi politici anche nell’eurozona.

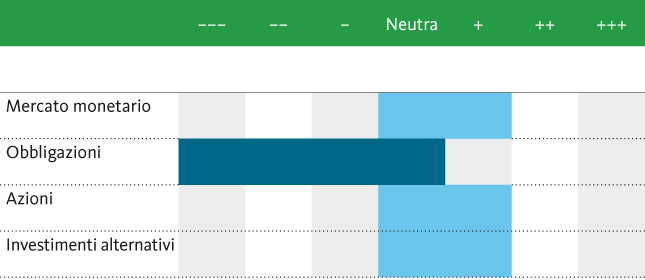

Le obbligazioni rimangono sottoponderate

Con queste premesse, ci aspettiamo un limitato movimento dei tassi d’interesse in Svizzera e continuiamo a vedere più rischi che possibilità di rendimento sul mercato obbligazionario, in particolare nel segmento del franco svizzero. Gli investimenti in titoli di alta qualità continuano a generare rendimenti negativi alla scadenza e non riescono quindi a compensare i rischi degli investitori. La Banca Migros monitora attentamente l’andamento dei tassi nell’eurozona e in Svizzera, ma ritiene ancora prematuro ridurre l’attuale sottoponderazione delle obbligazioni.

Meno scetticismo nei confronti dell’euro

Come previsto, il marcato calo dei rischi politici dopo le elezioni francesi ha dato impulso all’euro, portando la moneta comune europea quasi a quota 1,13 sul dollaro USA. Il netto rialzo dell’euro rispecchia non solo le minori incertezze politiche, ma anche la forza della congiuntura nell’eurozona. I dubbi sulle tempistiche del processo di reflazione negli Stati Uniti hanno altresì contribuito al rafforzamento dell’euro e all’indebolimento del dollaro. Negli ultimi mesi sembra inoltre fortemente diminuito lo scetticismo che aveva a lungo spinto gli investitori a diffidare della moneta unica europea.

A breve termine il potenziale dell’euro rispetto al dollaro dovrebbe esaurirsi a quota 1,12, mentre sul lungo periodo ci aspettiamo una persistente tendenza favorevole all’euro.

Per la Banca nazionale svizzera (BNS) il recente apprezzamento dell’euro ha portato l’alleggerimento a lungo sperato: il franco si è indebolito fino a raggiungere quota 1,09 nei confronti della moneta unica. Un più marcato deprezzamento del franco potrà invece verificarsi solo quando la BCE attuerà un significativo inasprimento della sua politica monetaria.