En raison de la robuste évolution conjoncturelle et de la forte croissance persistante des bénéfices des entreprises, l’Asset Allocation Commitee (AAC) de la Banque Migros maintient sa surpondération de la quote-part d’actions. Markus Wattinger, responsable Investment Office, expose les raisons de cette décision et explique pourquoi le potentiel de hausse des marchés des actions est loin d’être épuisé.

La première moitié de 2017 a été favorable aux investisseurs. L’optimisme a prévalu ces derniers mois sur les marchés financiers internationaux, et ce, pour une bonne raison: la conjoncture mondiale est bien orientée et la croissance largement soutenue. Les craintes déflationnistes, le thème dominant il n’y a encore pas si longtemps, a fait place aux attentes d’une inflation en légère progression, permettant aux instituts d’émission de resserrer progressivement leur politique monétaire, mais de manière très prudente, afin de ne pas menacer l’expansion conjoncturelle. En outre, les incertitudes politiques ont nettement diminué en Europe après l’élection d’Emmanuel Macron à la présidence française, tandis que les tendances protectionnistes du nouveau gouvernement américain semblent moins prononcées qu’on ne le craignait juste après l’arrivée au pouvoir de Donald Trump.

Un essor conjoncturel qui se maintient

L’expansion de l’économie mondiale s’est poursuivie au premier semestre 2017. La croissance de la zone euro a su convaincre alors que les États-Unis enregistraient temporairement un ralentissement. L’Union monétaire affiche ainsi au premier trimestre une progression du PIB réel de 0,6% par rapport au trimestre précédent. Cela a incité la Banque centrale européenne (BCE) à réviser ses prévisions conjoncturelles à la hausse, et ce, pour la première fois depuis un certain temps. Plus grand-chose ne devrait dès lors s’opposer à une réduction graduelle de ses rachats d’emprunts souverains l’an prochain. Le fait que la croissance dans la zone euro soit relativement bien étayée et que la consommation privée, en particulier, reprenne des couleurs nous rendent confiants. Cette évolution devrait se maintenir ces prochains mois selon les indicateurs avancés.

Le ralentissement de la croissance aux États-Unis est dû principalement à la retenue des consommateurs américains et ne devrait être que passager. Le marché de l’emploi saturé soutient toujours la consommation des ménages de la première puissance économique mondiale. La vigueur de l’économie américaine devrait aussi permettre à la Réserve fédérale de continuer à resserrer les rênes monétaires avec une certaine prudence et de procéder à un nouveau tour de vis sur les taux directeurs vers la fin de l’année, bien que les récentes données en matière d’inflation témoignent d’un léger recul du renchérissement.

En Suisse également, la croissance du PIB, de 0,3%, s’est inscrite dans le bas de la fourchette des prévisions au premier trimestre, en raison de la faiblesse de la consommation privée. Par contre, le raffermissement de la tendance au rétablissement de l’industrie helvétique, qui se traduit par une forte poussée des exportations de marchandises, est réjouissant. Nous prévoyons une légère accélération de la croissance pour ces prochains mois, portée principalement par la meilleure tenue de la consommation privée.

Les marchés des actions profitent de la hausse des bénéfices

L’évolution positive de la conjoncture constitue un terreau fertile pour les marchés des actions. Mais ce sont surtout les perspectives de hausse des bénéfices des entreprises qui sont responsables de cette bonne performance au premier semestre. Pourtant déjà élevées, les attentes de gains des entreprises ont été dépassées au premier trimestre. Et l’Europe a pu ravir la première place aux États-Unis en la matière: pour la première fois depuis des années, la croissance des bénéfices des sociétés européennes est supérieure à celle de leurs homologues américaines, une situation qui ne devrait guère changer durant le reste de l’année. Bien au contraire, puisque nous escomptons justement une nouvelle hausse marquée des bénéfices des entreprises en Europe.

Les marchés des actions des pays émergents bénéficient également de l’évolution plus dynamique des résultats des entreprises. Et le dollar américain faiblissant les soutient lui aussi. Les sorties de capitaux redoutées au lendemain de l’élection de Donald Trump ne se sont pas concrétisées à ce jour et l’embellie conjoncturelle souligne l’attrait relatif des actions des pays émergents.

C’est d’ailleurs bien le contexte conjoncturel intact qui favorise l’évolution des bénéfices des entreprises, procurant un potentiel de hausse des cours supplémentaire aux marchés des actions, en dépit de valorisations parfois élevées. Les injections massives de liquidités des banques centrales restent elles aussi un facteur de soutien important, même si une normalisation progressive de la politique monétaire se dessine en Europe.

Car si les dangers se sont manifestement réduits ces derniers mois pour les marchés des actions, ils n’ont pas complètement disparu pour autant: compte tenu de la pression politique que subit actuellement le président américain, un point d’interrogation subsiste du moins concernant le programme d’allègements fiscaux annoncé par l’administration Trump pour la fin de l’année. Quant aux nouvelles élections attendues en Italie, elles devraient faire augmenter à nouveau les risques politiques dans la zone euro.

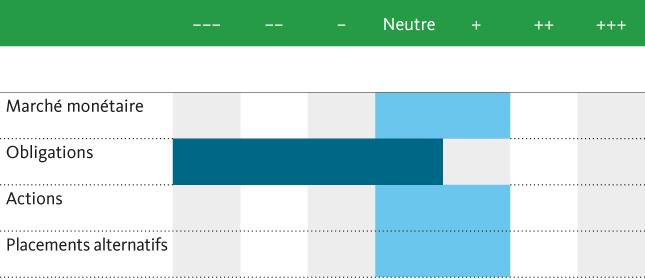

Maintien de la sous-pondération des obligations

Dans ces conditions, nous ne nous attendons pas à de grands changements en matière de taux d’intérêt suisses, alors qu’en ce qui concerne le marché obligataire, les risques priment toujours les opportunités de rendement, en particulier dans le segment en francs suisses. Investir dans des titres de haute qualité apporte toujours des rendements négatifs à l’échéance et n’indemnise pas pour le risque encouru. La Banque Migros surveille de près l’évolution des taux dans la zone euro et en Suisse, mais estime qu’il est encore beaucoup trop tôt pour réduire la sous-pondération des obligations.

Des investisseurs moins sceptiques vis-à-vis de l’euro

Comme on s’y attendait, la forte diminution des risques politiques après l’élection présidentielle française a poussé l’euro face au billet vert. La monnaie unique européenne a ainsi valu, par moments, tout juste 1,13 par rapport au dollar américain. Cette nette revalorisation de l’euro reflète, outre le recul des incertitudes politiques, la vigueur de la conjoncture dans la zone euro. Par ailleurs, les doutes liés au rythme du processus de relance aux États-Unis ont eux aussi contribué à la vigueur de l’euro et à la faiblesse du dollar. Le scepticisme affiché pendant longtemps par les investisseurs à l’égard de l’euro semble avoir fortement diminué ces derniers mois.

Le potentiel de la monnaie unique à court terme face au dollar semble être atteint avec une cote de 1,12, même si à plus longue échéance, nous estimons que la tendance devrait plutôt rester favorable à l’euro.

La récente appréciation de l’euro a apporté le soulagement espéré à la Banque nationale suisse (BNS): le franc est ainsi descendu à 1,09 face à la monnaie unique. Un affaiblissement en deçà de ce niveau ne pourra cependant intervenir qu’après un net resserrement de sa politique monétaire par la BCE.