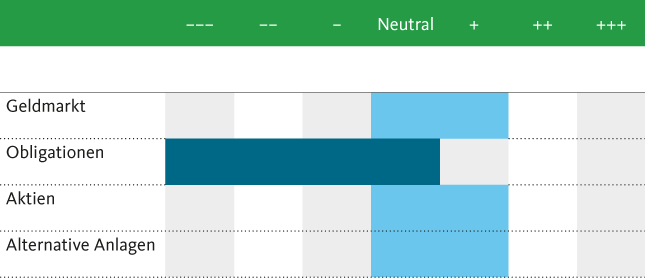

Das Asset Allocation Committee der Migros Bank hält aufgrund der robusten Konjunkturentwicklung und des anhaltend starken Gewinnwachstums der Unternehmen an der Übergewichtung der Aktienquote fest. Markus Wattinger, Leiter Investment Office, erläutert die Gründe für diesen Entscheid und erklärt, warum die Aktienmärkte durchaus noch Luft nach oben haben.

Aus Anlegersicht fiel die erste Jahreshälfte 2017 erfreulich aus. Die letzten Monate waren geprägt von einem optimistischen Grundtenor an den internationalen Finanzmärkten – und das mit gutem Grund: Die globale Konjunktur ist auf Kurs und das Wachstum ist breit abgestützt. Die Deflationssorgen, noch vor nicht allzu langer Zeit das bestimmende Thema, sind der Erwartung einer sanft anziehenden Inflation gewichen, die es den Zentralbanken erlaubt, bei der allmählichen Straffung der Geldpolitik sehr behutsam vorzugehen und so die Konjunkturentwicklung nicht zu belasten. Zudem ist die politische Unsicherheit in Europa nach der Wahl Emmanuel Macrons zum Staatspräsidenten Frankreichs deutlich zurückgegangen, und auch die Regierung Trump zeigt sich bezüglich protektionistischer Tendenzen zahmer, als unmittelbar nach der Wahl befürchtet wurde.

Konjunkturaufschwung hält an

Im ersten Halbjahr 2017 hat der Aufschwung der Weltwirtschaft angehalten. Während es in den USA zu einer temporären Wachstumsverlangsamung gekommen ist, vermochte das Wachstum in der Eurozone zu überzeugen. Für die Währungsunion resultierte im 1. Quartal ein reales BIP-Wachstum gegenüber dem Vorquartal von 0.6%. Dies veranlasste die Europäische Zentralbank (EZB), ihre Einschätzung der Konjunkturlage erstmals seit geraumer Zeit etwas zuversichtlicher auszugestalten. Damit sollte einer schrittweisen Reduktion der Staatsanleihenkäufe im kommenden Jahr nicht mehr viel im Wege stehen. Zuversichtlich stimmt uns auch die Tatsache, dass das Wachstum in der Eurozone relativ breit abgestützt ist und sich insbesondere auch der Privatkonsum ansprechend entwickelt. Gemäss Vorlaufindikatoren sollte diese Entwicklung in den nächsten Monaten anhalten.

Die Wachstumseintrübung in den USA ist derweil vor allem der Zurückhaltung des amerikanischen Konsumenten geschuldet und dürfte nur vorübergehender Natur sein. Nach wie vor stützt der ausgelastete Arbeitsmarkt den Privatkonsum in der grössten Volkswirtschaft der Welt. Die Stärke der US-Wirtschaft sollte es dem Fed auch ermöglichen, die Geldpolitik weiter behutsam zu straffen und gegen Ende Jahr eine weitere Leitzinserhöhung durchzuführen, obwohl die jüngsten Inflationsdaten von einem leichten Rückgang der Teuerung zeugen.

Auch in der Schweiz blieb das BIP-Wachstum im ersten Quartal aufgrund des schwächeren Privatkonsums mit 0.3% am unteren Rand der Erwartungen. Erfreulich ist hingegen die gefestigte Erholungstendenz in der Schweizer Industrie, die sich in einem deutlichen Anstieg der Warenexporte zeigt. Für die kommenden Monate erwarten wir eine leichte Wachstumsbeschleunigung, die vor allem von der Erholung des Privatkonsums getragen wird.

Aktienmärkte profitieren von Gewinnwachstum

Für die globalen Aktienmärkte bildet die positive Konjunkturentwicklung einen fruchtbaren Nährboden. Wichtiger für die gute Performance im ersten Halbjahr sind aber die Aussichten auf ein Wachstum der Unternehmensgewinne. Die Erwartungen an die Unternehmensergebnisse im ersten Quartal waren hoch und wurden gar noch übertroffen. Diesbezüglich konnte Europa den USA den Rang ablaufen: Zum ersten Mal seit Jahren weisen europäischen Firmen das höhere Gewinnwachstum aus, als ihre amerikanischen Pendants, und an dieser Situation sollte sich im Jahresverlauf auch nichts ändern. Im Gegenteil: Wir erwarten gerade in Europa einen weiteren deutlichen Anstieg der Unternehmensgewinne.

Auch die Aktienmärkte der Emerging Markets profitieren von einer dynamischeren Gewinnentwicklung auf Unternehmensseite. Zusätzlichen Auftrieb erhalten sie vom schwächelnden US-Dollar. Die kurz nach der Wahl Donald Trumps befürchteten Kapitalabflüsse bleiben bis dato aus und die aufgehellte Konjunktur unterstreicht die relative Attraktivität der Aktienmärkte in den Schwellenländern.

Es ist denn auch das intakte konjunkturelle Umfeld, das die Gewinnentwicklung der Unternehmen begünstigt – und damit den Aktienmärkten trotz teils hoher Bewertungen zusätzliches Kurspotential verschafft. Die hohe Liquiditätszufuhr der Zentralbanken bleibt ein weiterer wichtiger Unterstützungsfaktor – auch wenn sich auch in Europa eine allmähliche Normalisierung der Geldpolitik abzeichnet.

Die Risiken für die Aktienmärkte haben sich in den letzten Monaten sichtlich verringert, sie sind jedoch nicht verschwunden: Der für Ende Jahr in Aussicht gestellte Steuersenkungsplan der Regierung Trump ist angesichts des politischen Drucks, unter dem sich der US-Präsident derzeit befindet, mindestens mit einem Fragezeichen zu versehen. Mit den zu erwartenden Neuwahlen in Italien dürften auch in der Eurozone die politischen Risiken wieder zunehmen.

Obligationen weiter untergewichten

Unter diesen Voraussetzungen erwarten wir nur wenig Bewegung bei den Schweizer Zinsen und sehen immer noch mehr Risiken als Ertrag im Obligationenmarkt – insbesondere im Schweizer Franken Segment. Investitionen in Titel mit hoher Qualität liefern nach wie vor negative Verfallsrenditen und vermögen nicht für das eingegangene Risiko zu entschädigen. Die Migros Bank beobachtet die Zinsentwicklung in der Eurozone und der Schweiz genau, hält es aber für deutlich verfrüht, die bestehende Untergewichtung bei den Obligationen zu vermindern.

Skepsis gegenüber dem Euro schwindet

Wie erwartet vermochte das markante Abklingen der politischen Risiken nach den französischen Präsidentschaftswahlen dem Euro gegenüber dem US-Dollar einigen Auftrieb zu geben. Das Momentum trug die europäische Gemeinschaftswährung zeitweise auf knapp 1.13 zum Greenback. Die deutliche Aufwertung des Euro spiegelt damit neben dem Rückgang der politischen Unsicherheiten auch die konjunkturelle Stärke in der Eurozone. Auf der anderen Seite trugen auch Zweifel am Tempo des Reflationsprozesses in den USA zur Eurostärke, beziehungsweise der Schwäche des Dollars bei. Die lange vorherrschende Skepsis der Anleger in Bezug auf die europäische Gemeinschaftswährung scheint in den letzten Monaten markant abgenommen zu haben.

Kurzfristig dürfte das Potenzial des Euro gegenüber dem Dollar um 1.12 wohl erreicht sein, in der längeren Frist erwarten wir, dass das Momentum weiterhin tendenziell auf Seiten des Euro bleibt.

Für die Schweizerische Nationalbank (SNB) brachte die jüngste Aufwertung des Euro die erhoffte Entlastung: Der Franken schwächte sich gegenüber dem Euro auf 1.09 ab. Eine deutlichere Abwertung des Frankens ist allerdings erst zu erwarten, wenn die EZB ihre Geldpolitik merklich strafft.

Der Euro ist nach meiner Meinung immer noch ein grosses Fragezeichen :

1. Die Wahlen in Italien.

2. Banken Refinanzierung in Italien, da hat man erneut die eigenen EU-Vorschriften, vermutlich wegen obigen Wahlen, nicht nur sehr gedehnt sondern erneut verletzt.

3. Auch bei Griechenland hat man, wieder aus politischen Ueberlegungen, die eigenen Vorgaben nicht eingehalten. Dort wird noch manches Feuer zu löschen sein.

4. Ob in Frankreich die neue Regierung liefern kann was versprochen wurde, ist noch lange nicht entschieden. Die Gewerkschaften und die alte Linke werden weiterhin massiven Widerstand leisten, anstatt an der Zukunft des Landes mitzuarbeiten.