Anche dopo la seconda marcata correzione di borsa i fattori fondamentali rimangono invariati e le prospettive per i mercati finanziari continuano a essere buone. Il ritiro graduale delle banche centrali e l’andamento o dei tassi potrebbero tuttavia procurare qualche turbolenza. La Banca Migros in questo contesto rimane fedele all’attuale allocazione tattica.

Correzione delle quotazioni sui mercati azionari

All’esplosione delle quotazioni di inizio anno è seguita un’improvvisa inversione di tendenza verso fine gennaio: nell’arco di pochi giorni i principali indici azionari hanno registrato una correzione di fino al 10 percento, sacrificando i loro utili annui. Con un botto, anche la volatilità si è rifatta sentire e ha ricordato agli investitori che la borsa non è una strada a senso unico. Sorprendente è stata soprattutto la virulenza delle turbolenze di corso. Nel frattempo la tempesta si è di nuovo acquietata con la conseguente ripresa dei corsi. Tuttavia, la fase caratterizzata da oscillazioni di corso estremamente basse dovrebbe appartenere ormai al passato.

Fattori fondamentali invariati

La marcata correzione di borsa è stata provocata dall’inaspettato rapido incremento dei rendimenti negli Stati Uniti in seguito a un aumento significativo delle aspettative inflazionistiche. Alla luce della congiuntura e della piena occupazione sul mercato del lavoro, la riforma fiscale ha conferito ulteriore dinamismo allo sviluppo dell’inflazione. Esiste così il rischio che la banca centrale statunitense Fed si metta sulla difensiva, e che i tassi di riferimento aumentino più velocemente e intensamente del previsto. Un livello di tassi significativamente più elevato – a causa di banche centrali con azione meno espansiva e volumi di emissioni più alti dei titoli di Stato americani per il finanziamento del budget – comporta un certo rischio per l’andamento congiunturale e quindi anche per i mercati azionari.

Sebbene continuiamo a partire dal presupposto di tassi in aumento, consideriamo relativamente ridotto il rischio di una spinta dei tassi inaspettatamente forte. In particolare negli Stati Uniti, la pressione inflazionistica aumenterà leggermente, ma rimangono attualmente fuori discussione segnali concreti di una significativa accelerazione dell’inflazione. La crescita dei salari rimane finora moderata, e anche per i costi delle materie prime non si rileva alcuna pressione eccessiva sui prezzi. La Fed dovrebbe pertanto rimanere fedele alla propria strategia di una cauta normalizzazione della politica monetaria e aumenterà probabilmente i tassi di riferimento di quest’anno fino a quattro volte, ciascuno di 25 punti base.

In Europa permane nel frattempo la pressione inflazionistica nonostante i considerevoli progressi nel mercato del lavoro e il fatto che la ripresa economica costante è molto meno evidente che negli Stati Uniti. Tuttavia la Banca Centrale Europea (BCE) in autunno dovrebbe concludere il suo programma di acquisto di obbligazioni. I primi aumenti dei tassi di riferimento sono previsti comunque non prima del 2019. In questo contesto anche in Europa si delinea la svolta politico-monetaria; la normalizzazione della politica monetaria nell’Eurozona si protrarrà a lungo.

È il momento migliore per una cauta riduzione dell’apporto di liquidità globale: l’economia mondiale continua a espandersi in sincronia, e la ripresa raggiunge il suo apice. L’economia può reggere una graduale riduzione delle misure di simulazione della politica monetaria. I mercati finanziari dovranno abituarsi al progressivo ma necessario ritiro della liquidità – dal vento in poppa della politica monetaria che ha soffiato per anni, nel corso dell’anno potrebbe scaturire un vento contrario. Con queste premesse le fasi di aumento della volatilità dovrebbero aumentare.

La crescita degli utili rimane il motore principale per le azioni

Tutto ciò non cambia tuttavia il fatto che i principali motori del rialzo delle azioni rimangano sempre intatti. La crescita degli utili, in particolare negli Stati Uniti, nel corso dell’anno dovrebbe accelerare ulteriormente in seguito alla riforma fiscale. Anche in Europa e negli emerging markets gli utili aziendali in aumento costituiscono una base solida per i mercati azionari.

In seguito alle ambiziose valutazioni azionarie attendiamo tuttavia solo rendite annuali più basse rispetto al 2017. Nell’ultimo periodo del ciclo congiunturale i corsi sono stati sostenuti in primo luogo dagli utili delle aziende – gli utili di corso basati su un’espansione della valutazione sono stati rari e di breve durata.

Come indicato, sono aumentati i rischi per i mercati azionari. Oltre al pericolo di un inatteso e marcato aumento dei tassi, la situazione geopolitica rimane relativamente tesa. Inoltre aumentano i segnali del fatto che misure protezionistiche caratterizzano sempre più intensamente la politica commerciale statunitense e di conseguenza la probabilità di conflitti commerciali.

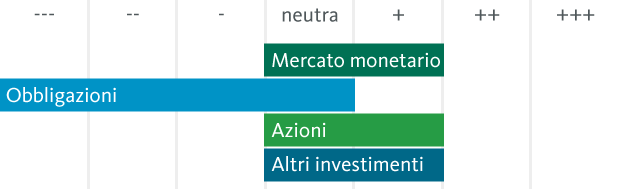

L’orientamento tattico dell’allocazione è giusto

Con l’orientamento ciclico attenuato rispetto all’anno precedente, in questo contesto ci sentiamo a nostro agio e manteniamo invariata la quotazione azionaria per il secondo trimestre 2018. Continuiamo anche a mantenere un leggero sovrappeso nelle azioni.

Per le obbligazioni rimaniamo fedeli al nostro forte sottopeso. Il profilo rischio-rendimento delle obbligazioni nel contesto di interessi in aumento perde progressivamente di interesse. Ciò vale in particolare per il segmento CHF dove, in vista della politica monetaria come sempre espansiva della BNS, continuano a dominare rendimenti alla scadenza negativi.

Asset allocation tattica della Banca Migros