Auch nach der zeitweise markanten Börsenkorrektur sind die fundamentalen Faktoren intakt und die Aussichten für die Finanzmärkte weiterhin gut. Der schrittweise Rückzug der Notenbanken und die Zinsentwicklung könnten indes für Unruhe sorgen. Die Migros Bank hält in diesem Umfeld an der bisherigen taktischen Allokation fest.

Kurskorrektur an den Aktienmärkten

Auf das Kursfeuerwerk zu Jahresbeginn folgte gegen Ende Januar die abrupte Kehrtwende: Innert weniger Tage korrigierten die wichtigsten Aktienindizes um bis zu 10 Prozent und gaben ihre Jahresgewinne preis. Mit einem Paukenschlag meldete sich auch die Volatilität zurück und erinnerte so die Anleger daran, dass die Börse keine Einbahnstrasse ist. Überraschend war vor allem die Heftigkeit der Kursturbulenzen. Inzwischen hat sich der Sturm wieder gelegt, und die Kurse haben sich etwas erholt. Allerdings dürfte die Phase äusserst tiefer Kursschwankungen wohl der Vergangenheit angehören.

Fundamentale Faktoren intakt

Ausgelöst wurde die markante Börsenkorrektur durch den unerwartet raschen Renditeanstieg in den USA infolge deutlich gestiegener Inflationserwartungen. Vor dem Hintergrund der rund laufenden Konjunktur und der Vollbeschäftigung auf dem Arbeitsmarkt dürfte die Steuerreform der Inflationsentwicklung zusätzliche Dynamik verleihen. Damit besteht die Gefahr, dass die US-Notenbank Fed unter Zugzwang kommt, die Leitzinsen schneller und stärker zu erhöhen als geplant. Ein deutlich höheres Zinsniveau – aufgrund weniger expansiv agierender Notenbanken sowie höherer Emissionsvolumina amerikanischer Staatsanleihen zur Budgetfinanzierung – birgt eine gewisse Gefahr für die Konjunkturentwicklung und damit auch für die Aktienmärkte.

Obschon wir weiterhin von steigenden Zinsen ausgehen, schätzen wir das Risiko eines unerwartet starken Zinsschubs als vergleichsweise gering ein. Besonders in den USA wird der Inflationsdruck zwar etwas zunehmen, trotzdem bleiben konkrete Anzeichen einer deutlichen Inflationsbeschleunigung bisher aus. So ist das Lohnwachstum bislang moderat, und auch bei den Rohstoffkosten zeichnet sich kein übermässiger Preisdruck ab. Das Fed dürfte deshalb an seiner Strategie einer behutsamen Normalisierung der Geldpolitik festhalten und die Leitzinsen dieses Jahr bis zu vier Mal um je 25 Basispunkte erhöhen.

In Europa bleibt derweil der Inflationsdruck trotz beachtlicher Fortschritte im Arbeitsmarkt und des andauernden Konjunkturaufschwungs deutlich weniger ausgeprägt als in den USA. Trotzdem dürfte die Europäische Zentralbank (EZB) im Herbst ihr Anleihenkaufprogramm beenden. Erste Leitzinserhöhungen erwarten wir aber nicht vor 2019. Damit zeichnet sich auch in Europa die geldpolitische Wende ab; die Normalisierung der Geldpolitik in der Eurozone wird allerdings viel Zeit in Anspruch nehmen.

Der Zeitpunkt für eine behutsame Verknappung der globalen Liquiditätszufuhr ist gut: Die Weltwirtschaft expandiert weiterhin synchron, und der Aufschwung erreicht seinen Höhepunkt. Die Wirtschaft kann einen schrittweisen Abbau der geldpolitischen Stimulierungsmassnahmen durchaus verkraften. Die Finanzmärkte werden sich dennoch an den etappenweisen, aber notwendigen Liquiditätsentzug gewöhnen müssen – aus dem jahrelangen geldpolitischen Rückenwind könnte im Lauf des Jahres ein Gegenwind werden. Die Phasen erhöhter Volatilität dürften vor diesem Hintergrund zunehmen.

Gewinnwachstum bleibt zentraler Treiber für Aktien

Dies ändert jedoch nichts an der Tatsache, dass die wichtigsten Treiber der Aktienhausse noch immer intakt sind: Das Gewinnwachstum dürfte sich insbesondere in den USA im Jahresverlauf aufgrund der Steuerreform weiter beschleunigen. Auch in Europa und den Emerging Markets bilden steigende Unternehmensgewinne ein solides Fundament der Aktienmärkte.

Aufgrund der weitherum stolzen Aktienbewertungen erwarten wir aber dennoch nur niedrigere Jahresrenditen als 2017. In der Spätphase des Konjunkturzyklus müssen die Kurse in erster Linie von den Gewinnen der Unternehmen getragen werden – Kursgewinne auf Basis einer Bewertungsexpansion dürften selten werden beziehungsweise von kurzer Dauer sein.

Wie erwähnt, haben die Risiken für die Aktienmärkte zugenommen. Neben der Gefahr eines unerwartet ausgeprägten Anstiegs der Zinsen bleibt die geopolitische Lage verhältnismässig angespannt. Zudem verdichten sich die Zeichen, dass protektionistische Massnahmen die US-Handelspolitik verstärkt prägen und Handelskonflikte damit wahrscheinlicher werden.

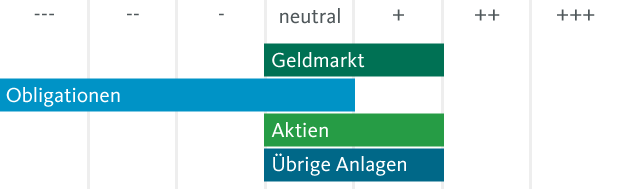

Die Taktische Ausrichtung der Allokation stimmt

Mit der im Vergleich zum Vorjahr verminderten zyklischen Ausrichtung fühlen wir uns in diesem Umfeld wohl und belassen die Aktienquote für das zweite Quartal 2018 unverändert. Wir halten damit weiterhin ein leichtes Übergewicht in Aktien.

Bei den Obligationen halten wir an unserem starken Untergewicht fest. Das Risiko-Rendite-Profil von Obligationen ist im Umfeld steigender Zinsen noch immer wenig attraktiv. Dies gilt besonders für das CHF-Segment, wo angesichts der nach wie vor expansiven Geldpolitik der SNB weiterhin negative Verfallsrenditen dominieren.

Taktische Asset Allocation der Migros Bank

Guten Tag, ich gehe mit Ihrem Titel «Aktien kaufen empfehlenswert» nicht einig

Strafzölle (Handelskriege) etc. Ich sehe den SMI 2018 noch bei 8000 Punkten

landen!

Guten Tag, A.Walser, 8135 Langnau

Ich habe sehr positiv gefunden. Die Information finde ich gut.

Freundlichen Grüsse

Enzo Montanaro