Les fondamentaux des marchés financiers sont intacts et les perspectives restent bonnes, même après la forte correction boursière. Le retrait progressif des banques centrales et l’évolution des taux pourraient toutefois provoquer des perturbations. Dans ce contexte, la Banque Migros maintient inchangée son allocation tactique.

Correction sur les marchés des actions

Après s’être envolés de manière spectaculaire en début d’année, les cours ont inversé la tendance fin janvier, les principaux indices d’actions cédant à nouveau jusqu’à 10% de leurs gains depuis le début de l’année, en quelques jours seulement. Du jour au lendemain, la volatilité a fait son retour avec une intensité particulièrement surprenante, rappelant que la bourse n’est jamais une voie à sens unique. Même si la tempête s’est un peu calmée et que les cours se sont un peu rétablis, la phase de fluctuations de cours extrêmement faibles appartient probablement au passé désormais.

Des fondamentaux intacts

L’élément déclencheur de la forte correction boursière aura été la hausse étonnamment rapide des rendements aux États-Unis, suite à la nette augmentation des attentes inflationnistes. Sur fond de conjoncture toujours aussi réjouissante et de plein emploi, la réforme fiscale devrait encore renforcer cette dynamique inflationniste. Il n’est donc pas à exclure que la Réserve fédérale américaine (Fed) soit obligée de relever ses taux directeurs plus rapidement et fortement que prévu. Le positionnement moins expansionniste des banques centrales et l’augmentation des volumes d’émission des emprunts d’État américains pour financer le budget sont susceptibles de provoquer une nette hausse des taux d’intérêt, ce qui comporte un certain risque pour l’évolution conjoncturelle et donc pour les marchés des actions.

Si nous anticipons toujours une hausse des taux d’intérêt, nous considérons que le risque d’une envolée soudaine est relativement peu probable. Aux États-Unis, en particulier, la pression inflationniste augmentera probablement quelque peu, mais aucun signe concret de forte accélération de l’inflation n’émerge pour l’instant. La croissance salariale reste ainsi modérée et les coûts des matières premières n’exercent pas non plus de pressions excessives sur les prix. La Fed devrait donc poursuivre la normalisation prudente de sa politique monétaire et relever ses taux directeurs de 25 points de base jusqu’à quatre reprises cette année.

En Europe, les pressions inflationnistes restent clairement moins fortes qu’Outre-Atlantique, malgré l’amélioration indiscutable du marché de l’emploi et la reprise conjoncturelle persistante. La Banque centrale européenne (BCE) devrait néanmoins mettre un terme à son programme de rachat d’actifs à l’automne. Nous ne prévoyons par contre pas de relèvement des taux directeurs avant 2019. La normalisation de la politique monétaire prendra donc du temps dans la zone euro, même si un virage se dessine en Europe.

Le moment est venu de réduire prudemment l’approvisionnement planétaire en liquidités. La croissance de l’économie mondiale reste en effet généralisée et la reprise est à son apogée. L’économie devrait donc être en mesure de résister à une réduction progressive des mesures de relance de politique monétaire. Les marchés financiers devront néanmoins s’adapter au retrait prudent, mais indispensable des liquidités. Après avoir été un soutien pendant des années, la politique monétaire pourrait donc se transformer en handicap cette année. Dans ce contexte, des phases de volatilité accrue sont à prévoir.

La croissance bénéficiaire reste un vecteur central des actions

Quoi qu’il en soit, les principaux vecteurs de la hausse des actions demeurent intacts. La croissance bénéficiaire devrait continuer à s’accélérer au fil de l’année, notamment aux États-Unis, du fait de la réforme fiscale. Sur le Vieux-Continent et les marchés émergents, la hausse des bénéfices d’entreprise offre aussi un solide fondement aux marchés des actions.

Nous tablons néanmoins sur des rendements annuels plus faibles qu’en 2017, car les valorisations des actions restent élevées. Dans la phase tardive du cycle conjoncturel, les cours doivent être portés en première ligne par les bénéfices des sociétés. Les plus-values sur la base d’une expansion des valorisations devraient se faire plus rares et être de courte durée seulement.

Les risques sur les marchés des actions ont donc augmenté. Outre la menace d’une envolée inattendue des taux d’intérêt, la situation géopolitique reste relativement tendue. Les indices selon lesquels la politique commerciale américaine pourrait être marquée par davantage de protectionnisme se multiplient aussi, renforçant la probabilité de confits commerciaux.

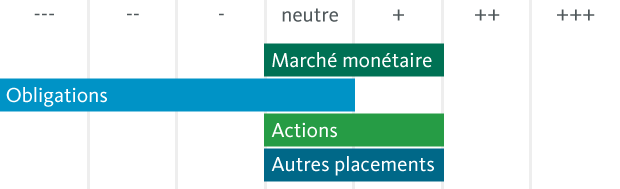

L’orientation tactique de l’allocation est correcte

Nous nous sentons à l’aise dans ce contexte, avec notre allocation moins cyclique que l’année dernière et conservons inchangée notre part d’actions pour le deuxième trimestre 2018. Nous restons ainsi légèrement surexposés aux actions.

Nous conservons notre forte sous-pondération des obligations. Face à la hausse des taux, leur profil risque-rendement reste peu attrayant. Tout particulièrement dans le segment en CHF, dans lequel les rendements à l’échéance restent en général négatifs, au vu de la politique monétaire toujours expansionniste de la BNS.

Allocation d’actifs tactiques de la Banque Migros