Libertà e indipendenza, accessibilità in tutto il mondo, protezione da possibili falsificazioni, bassi costi di transazione: ecco alcuni dei vantaggi riconosciuti alle criptovalute, tra cui i bitcoin. Non è un caso che le monete virtuali in generale e i bitcoin in particolare siano talora celebrati come la maggiore rivoluzione nel traffico pagamenti dai tempi di Paypal. Tuttavia, come ogni tecnologia ancora allo stadio embrionale, le operazioni con i bitcoin comportano rischi e insidie da non trascurare.

Il numero dei privati, dei commercianti e delle imprese che accettano i bitcoin nel traffico pagamenti è in continua crescita. Trattano i bitcoin praticamente come il franco svizzero, il dollaro o altre valute. Nonostante le analogie, esistono differenze fondamentali, in parte inerenti al sistema stesso, tra le valute tradizionali e quelle virtuali. Per i consumatori non mancano ostacoli e trabocchetti. Cominciamo a conoscere l’essenziale: le criptovalute tra cui i bitcoin non sono emesse dalle banche centrali o dagli Stati né garantite dalle banche centrali o dai governi come strumento di pagamento con corso legale. In altri termini, nessuno è obbligato ad accettare i bitcoin come strumento di pagamento o riserva di valore né a convertirle in valute tradizionali. Per le monete virtuali non esiste quindi un’authority e spesso neppure un organo di controllo centrale, un referente o un intermediario che possa venire in aiuto se occorre.

In linea di principio una banconota da 100 franchi è un’obbligazione che incorpora diritti garantiti dallo Stato.

I bitcoin non hanno un valore intrinseco, perché consistono solo in un codice digitale; sono semplici mezzi di scambio come il denaro tradizionale. Ciò significa che, nel peggiore dei casi, le critpovalute fortemente soggette a oscillazioni potrebbero perdere valore da un momento all’altro. Qualcuno potrebbe obiettare che anche il franco è solo moneta cartacea priva di valore. Eppure una banconota da 100 franchi è in linea di principio un’obbligazione che incorpora diritti garantiti dallo Stato, di conseguenza la sicurezza giuridica è elevata. Come strumento di pagamento a corso legale, la banconota deve essere sempre accettata, ad esempio nel rimborso di un debito, purché non siano stati convenuti altri strumenti di pagamento nel rapporto contrattuale tra le parti.

Chi acquista bitcoin non riceve monete o banconote e neppure file come quelli musicali MP3 o documenti Word, bensì una firma digitale, memorizzata in una sorta di libro contabile pubblico a livello internazionale chiamato «blockchain». Tuttavia, così come il denaro tradizionale, anche i bitcoin devono essere custoditi da qualche parte. Ciò non avviene presso una banca, ma in un «digital wallet», un portamonete digitale. L’accesso al wallet o alla moneta virtuale è identificato con una «private key», una sequenza casuale di lettere e numeri che viene tenuta segreta. Chi desidera inviarvi bitcoin ha invece bisogno della vostra «public key», anch’essa composta di lettere e sequenze di numeri. Se volete trasferire bitcoin a un altro utente, la private key è indispensabile per svolgere l’operazione. Sotto numerosi punti di vita la private key può essere considerata una moneta virtuale, perché decide sulla proprietà e sull’utilizzo dei bitcoin.

Se qualcuno scopre la vostra private key può importare il vostro portamonete virtuale e utilizzarne il credito.

La private key può essere memorizzata su un disco fisso o una pennetta USB oppure essere affidata a una società specializzata, chiamata “wallet provider”. Chi memorizza direttamente le private key deve assolutamente eseguire un backup. Infatti, se il disco fisso si danneggia o la pennetta USB è smarrita, si volatilizzano anche i bitcoin. È altrettanto importante proteggere adeguatamente la private key: se fosse rubata da un hacker, non avreste più accesso ai bitcoin che sarebbero irrimediabilmente persi. Se qualcuno scopre la vostra private key può, tra l’altro, importare il vostro portafoglio virtuale e utilizzare il credito. Dal momento che i bitcoin non sono creati a livello centrale né hanno un organo di controllo, non esiste un referente cui rivolgersi in questo caso, a differenza di quanto avviene con gli intermediari finanziari classici, tra cui una società di carte di credito o una banca. Nell’eventualità di un decesso, ad esempio, gli eredi non avrebbero accesso al capitale in bitcoin del defunto se non conoscono la private key.

Per la maggior parte dei neofiti senza conoscenze tecniche di base è dunque consigliabile conservare i bitcoin in un web-wallet. L’unico problema, tutt’altro che trascurabile, dei gestori di questi portafogli elettronici è che bisogna potersi fidare. Se, ad esempio, uno fallisce, nella maggior parte dei casi i bitcoin sono persi per sempre, tanto più che non esiste una protezione dei depositanti fino a un importo massimo di 100 000 franchi come per le banche che hanno ricevuto l’autorizzazione dall’Autorità federale di vigilanza sui mercati finanziari FINMA. È consigliabile anche verificare accuratamente l’operatore di wallet, da un lato per non rimanere vittime di un’eventuale truffa, dall’altro perché in passato i fornitori di questi servizi sono stati ripetutamente oggetto di cyberattacchi e colpiti da hacker.

Ipotizziamo che qualcosa vada storto nell’acquisto di monete virtuali o in un’operazione: chi contattare? E conoscete i vostri diritti? Numerose borse o piazze di contrattazione di monete virtuali non identificano i possessori, gli indirizzi, i numeri di telefono né il Paese dove abita il venditore. Di conseguenza non è più possibile o è molto difficile annullare l’operazione. Nella vita quotidiana, la maggior parte delle persone non metterebbe in gioco il proprio denaro in questo modo nei confronti di uno sconosciuto. Questo può essere uno dei motivi per cui, nei Paesi con forti strutture fondate sul diritto e solide valute come mezzo generale di scambio o riserva di valore, le monete virtuali sono ancora poco diffuse e accettate, mentre negli Stati con scarsa stabilità servono spesso come valuta rifugio.

In ultima istanza, gli utilizzatori di criptovalute scambiano in un modo o nell’altro la (precedente) fiducia in una banca con la fiducia in una rete in gran parte anonima e non regolamentata, tanto più che l’intero sistema delle monete alternative è tuttora strutturato in modo sperimentale. Ciò vale in particolare in vista del problema dei cosiddetti attacchi del 51%, ritenuto piuttosto improbabile, ma non completamente da escludere. Se una persona o un gruppo di persone possiede oltre il 50% della capacità di calcolo dell’intera rete potrebbe forse invertire le operazioni trasferendo il denaro altrove, quindi stravolgere l’ecosistema bitcoin.

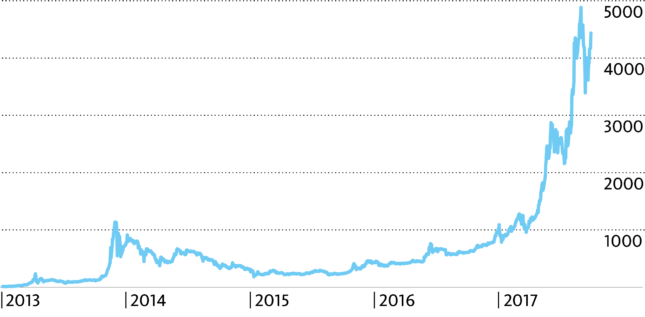

Quest’anno i bitcoin hanno registrato un poderoso progresso.