Liberté, indépendance, disponibilité mondiale, sûreté et frais de transaction avantageux sont autant d’arguments avancés par les adeptes du Bitcoin et autres crypto-monnaies. Ce n’est pas sans raison que l’on considère le Bitcoin, et les monnaies virtuelles en général, comme la plus grande révolution dans le trafic des paiements depuis l’apparition de Paypal. Mais comme la plupart des nouvelles technologies, les monnaies virtuelles souffrent encore de certaines maladies infantiles et il faut être conscient des risques et des pièges qu’elles recèlent avant de les utiliser.

Le nombre de particuliers, de commerces et de sociétés qui acceptent le Bitcoin comme moyen de paiement en ligne ne cesse d’augmenter. Ils le considèrent comme un équivalent au franc suisse, au dollar et aux autres monnaies. Malgré ces similitudes, il existe cependant des différences fondamentales, parfois intrinsèques, entre les monnaies conventionnelles et les monnaies virtuelles. Ces différences peuvent être autant d’obstacles et de pièges pour le consommateur. Commençons par la plus importante d’entre elles: les crypto-monnaies ne sont pas émises par des banques centrales ou des Etats. Leur utilisation en tant que moyen de paiement légal n’est donc garantie par aucun gouvernement ni aucune banque centrale et personne n’est obligé de les accepter en tant que moyen de paiement ou valeur de réserve, ni de les convertir en monnaie conventionnelle. Les monnaies virtuelles ne sont soumises à aucun régulateur et il n’existe en général ni organe de contrôle central, ni point de contact ou intermédiaire à qui s’adresser en cas de problème.

Un billet de 100 francs est en principe un titre de créance garanti par l’Etat.

Le Bitcoin n’a aucune valeur intrinsèque. Il s’agit uniquement d’un code informatique qui sert de moyen de troc. Comme toutes les monnaies virtuelles, il fait l’objet de fortes fluctuations de valeur. Dans le pire des cas, il peut même du jour au lendemain ne plus avoir aucune valeur. On peut certes rétorquer que le franc est du papier sans valeur. Mais en tant que titre de créance garanti par l’Etat, un billet de 100 francs bénéficie en principe d’une certaine sécurité juridique. Sauf accord contractuel contraire entre les parties, il doit par exemple toujours être accepté comme remboursement d’une dette.

Lorsqu’on achète des Bitcoins, on n’obtient pas des billets et des pièces. On n’obtient pas non plus de fichier informatique au format MP3 ou Word. On obtient simplement une signature numérique enregistrée dans une sorte de livre de caisse public mondial appelé blockchain. Mais contrairement à de l’argent conventionnel, on ne peut pas confier ses Bitcoins à une banque. On les enregistre dans un digital wallet, c’est-à-dire un portemonnaie numérique en ligne. L’accès à ce portemonnaie, ou plus exactement à la monnaie virtuelle qu’il contient, est protégé par une séquence aléatoire de chiffres et de lettres, appelée clé privée, qu’il faut absolument garder secrète. Si quelqu’un veut virer des Bitcoins vers votre portemonnaie, il lui faut une autre séquence aléatoire de chiffres et de lettres, appelée clé publique. Pour exécuter un transfert, il faut donc impérativement les deux clés; la première pour accéder à son portemonnaie et la seconde pour identifier le destinataire. La clé privée est à maints égards assimilable à l’avoir en monnaie virtuelle puisqu’elle est indispensable pour détenir et utiliser les Bitcoins.

Quiconque connaît votre clé privée peut utiliser votre avoir en monnaie virtuelle.

Vous pouvez enregistrer votre clé privée sur un disque dur ou une clé USB ou la confier à une société spécialisée appelée wallet provider. Si vous choisissez la première option, il est absolument indispensable d’établir une sauvegarde. Sinon, vous courrez le risque de perdre tous vos Bitcoins en cas de panne du disque dur ou si vous égarez votre clé USB. Mais il est tout aussi important de protéger correctement votre clé privée. Car vous perdrez aussi tous vos Bitcoins si un hacker vous la vole. Il suffit par ailleurs à un tiers de la connaître pour importer votre portemonnaie et utiliser votre argent virtuel à votre place. Contrairement à ce qui est le cas avec les intermédiaires financiers classiques tels que les sociétés de cartes de crédit ou les banques, il n’existe aucun service auquel s’adresser en cas de fraude, étant donné que les Bitcoins reposent sur un système décentralisé. En cas de décès, les héritiers n’ont pas non plus accès aux avoirs en Bitcoins du défunt s’ils ne connaissent pas sa clé privée.

Pour les néophytes sans connaissances techniques particulières, il est donc conseillé de conserver les Bitcoins dans un web-wallet ou portemonnaie en ligne. Mais cette solution aussi recèle un problème non négligeable: il faut faire confiance au fournisseur de portemonnaie. S’il fait faillite, les Bitcoins sont généralement perdus à tout jamais. Et il n’existe aucune protection comparable à la garantie des dépôts jusqu’à 100 000 francs dont on bénéficie auprès des banques autorisées par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Il faut donc choisir soigneusement son fournisseur de portemonnaie. Non seulement pour éviter les arnaques, mais aussi parce qu’ils font l’objet de cyber-attaques et que des cas de piratage ont déjà eu lieu par le passé.

Supposons qu’un problème survienne au moment d’acheter de la monnaie virtuelle ou lors d’une transaction. A qui pouvez-vous vous adresser? Et connaissez-vous bien vos droits? La plupart des bourses et marchés de monnaies virtuelles n’identifient ni le détenteur, ni l’adresse, ni le numéro de téléphone, ni le pays de domicile du vendeur. Il est donc quasiment impossible d’annuler une transaction. Dans le quotidien réel, peu de gens seraient disposés à miser autant d’argent sur des inconnus. C’est probablement pour cela que les monnaies virtuelles restent peu répandues et sont rarement acceptées lorsqu’un pays dispose de bonnes structures juridiques et d’une monnaie solide pour servir de moyen d’échange et de réserve. Elles servent par contre de valeur refuge dans les pays moins stables.

L’utilisateur de crypto-monnaies décide d’une certaine manière de retirer sa confiance aux banques et de leur préférer un réseau largement anonyme et non réglementé alors que tout le système des monnaies alternatives repose encore sur des structures très expérimentales. Cela vaut notamment pour le problème dit des attaques des 51%. Une personne ou un groupe qui détiendrait plus de 50% de la puissance de calcul totale du réseau aurait la possibilité d’inverser les transactions pour les transférer ailleurs. Il est certes très peu probable que cela arrive, mais il n’est pas possible d’exclure une telle situation, qui chamboulerait totalement l’écosystème Bitcoin.

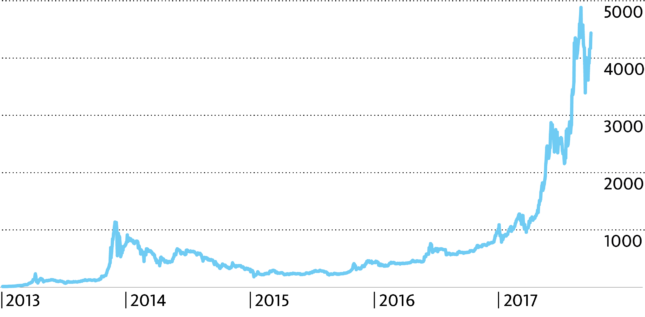

Le Bitcoin a bondi depuis le début de l’année

Votre rubrique et pleine de fausses affirmations ou des demi-vérités sortie de sont conteste pour faire peur au gens mal informes ce vraiment dommage.

Le système bancaire en générale devrait adapte sa façon de faire. Et donner des bons info a sa clientèle.

Le conseil fédérale dans sont ensemble encourage la création et implantation des ces Enterprise sur le sol Suisse.

L’article serait le même en 2019 si oui il faudrait le corrige :-)

Merci pour cet éclairage.

Il est absolument nécessaire de renseigner correctement la clientèle sur ce sujet encore assez méconnu.