In questo inizio d’anno i mercati azionari hanno realizzato eccellenti performance e numerosi indici hanno recuperato le perdite subite nell’ultimo trimestre del 2018. Considerando le incerte prospettive congiunturali, il potenziale residuo delle quotazioni dovrebbe tuttavia rimanere limitato.

Il conflitto commerciale e la debolezza congiunturale cinese lasciano traccia sull’economia: il ritmo di crescita è nettamente rallentato in tutto il mondo. Soprattutto il settore delle esportazioni in Europa ha decisamente perso slancio. Anche negli Stati Uniti l’economia tende a diventare meno dinamica, ma nel complesso l’evoluzione rimane solida. Neppure la Svizzera potrà sottrarsi agli effetti dovuti al peggioramento delle relazioni commerciali internazionali. Per il nostro Paese prevediamo una crescita del prodotto interno lordo (PIL) solo dell’1,3% nell’anno in corso.

Le banche centrali fermano l’inasprimento della politica monetaria

La banca centrale statunitense (Fed) ha contribuito in maniera determinante al temporaneo peggioramento del clima sui mercati azionari. Lo scorso anno ha operato costanti aumenti del tasso di riferimento e prospettato ulteriori interventi sui tassi. A dicembre, però, si è vista costretta a fare inversione di marcia, lasciando intendere di voler provvisoriamente porre fine alla politica d’inasprimento monetario. I mercati azionari hanno reagito con notevoli progressi delle quotazioni.

Nel frattempo la Fed ha confermato ufficialmente che non opererà ulteriori aumenti del tasso di riferimento nell’anno in corso e terminerà il programma di riduzione del bilancio nell’autunno 2019. Anche la BCE ha rinviato la svolta dei tassi e manterrà la sua politica monetaria ultra-espansiva almeno fino alla fine del 2020. In questo contesto, neanche la Banca nazionale svizzera si discosterà dalla sua politica monetaria estremamente espansiva. Nel prossimo futuro gli interessi rimarranno bassi sia nell’eurozona che in Svizzera.

Potenziale limitato per le quotazioni

L’inversione di tendenza nella politica monetaria delle banche centrali è una buona notizia soprattutto per i mercati azionari. Il vento contrario dovuto alla riduzione della liquidità dell’anno scorso si è trasformato in un vento a favore per i titoli di partecipazione. Ciononostante, dopo un inizio d’anno eccezionale, la situazione sui mercati azionari sembra sempre meno rosea. Alla luce del peggioramento delle prospettive congiunturali, delle incertezze legate al conflitto commerciale e dell’elevata instabilità politica in Europa, nei prossimi mesi il potenziale dei mercati azionari dovrebbe rimanere limitato in termini di rendimento.

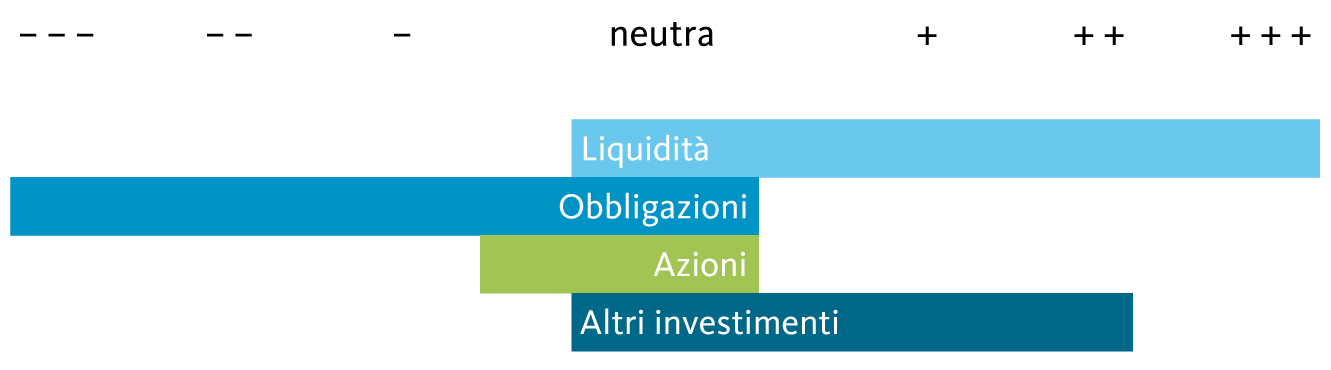

Azioni leggermente sottoponderate

I rischi continuano a determinare il clima sui mercati. Riteniamo dunque di essere ben posizionati con l’orientamento difensivo dell’asset allocation tattica e manteniamo una leggera sottoponderazione delle azioni. Poiché la politica monetaria resterà espansiva, per il momento non modificheremo nemmeno la netta sottoponderazione delle obbligazioni.

L’orientamento resta leggermente difensivo

Asset allocation tattica della Banca Migros