Les marchés des actions ont connu une évolution exceptionnelle en début d’année. De nombreux indices ont compensé leurs pertes du dernier trimestre 2018. Au vu de la détérioration des perspectives conjoncturelles, le potentiel de cours restant devrait néanmoins rester limité.

Le conflit commercial et la faiblesse conjoncturelle en Chine laissent des traces: le rythme de croissance de l’économie mondiale s’est nettement ralenti. L’économie d’exportation européenne, en particulier, a perdu beaucoup de son élan. Aux États-Unis, la dynamique économique devrait également fléchir, mais l’évolution reste solide dans son ensemble. L’économie suisse ressentira elle aussi les effets de la dégradation du contexte mondial. Nous tablons sur une croissance du produit intérieur brut (PIB) de 1,3% seulement en Suisse pour cette année.

Les banques centrales suspendent le resserrement de la politique monétaire

La Réserve fédérale américaine (Fed) a largement contribué à la détérioration temporaire de l’ambiance sur les marchés des actions. L’an dernier, elle avait constamment relevé son taux directeur et annoncé de nouvelles interventions sur les taux. Or, en décembre, la Fed s’est vue contrainte d’inverser la tendance et a laissé entrevoir une fin provisoire du resserrement monétaire. Les marchés des actions ont réagi par de fortes hausses de cours.

Entre-temps, la Fed a officiellement confirmé qu’elle ne procédera à aucun nouveau relèvement du taux directeur cette année et qu’elle mettra fin à la réduction de son bilan à l’automne 2019. La BCE a elle aussi reporté la hausse des taux d’intérêt et poursuivra sa politique monétaire ultra-accommodante au moins jusqu’à début 2020. Dans ce contexte, la Banque nationale suisse ne va pas non plus s’écarter de son orientation extrêmement accommodante en matière de politique monétaire. Les taux d’intérêt resteront bas dans la zone euro et en Suisse dans un avenir proche.

Potentiel de cours limité

Le revirement de la politique monétaire des banques centrales est une bonne nouvelle pour les marchés des actions. Les vents contraires résultant de la réduction des liquidités de l’année dernière ont fait place à un climat favorable aux titres de participation. Il n’en demeure pas moins qu’après un début d’année extrêmement réjouissant, la reprise semble s’essouffler sur les marchés des actions. Compte tenu de la détérioration des perspectives conjoncturelles, des impondérables liés au conflit commercial et des grandes incertitudes politiques en Europe, le potentiel de rendement devrait rester limité sur les marchés des actions au cours des prochains mois.

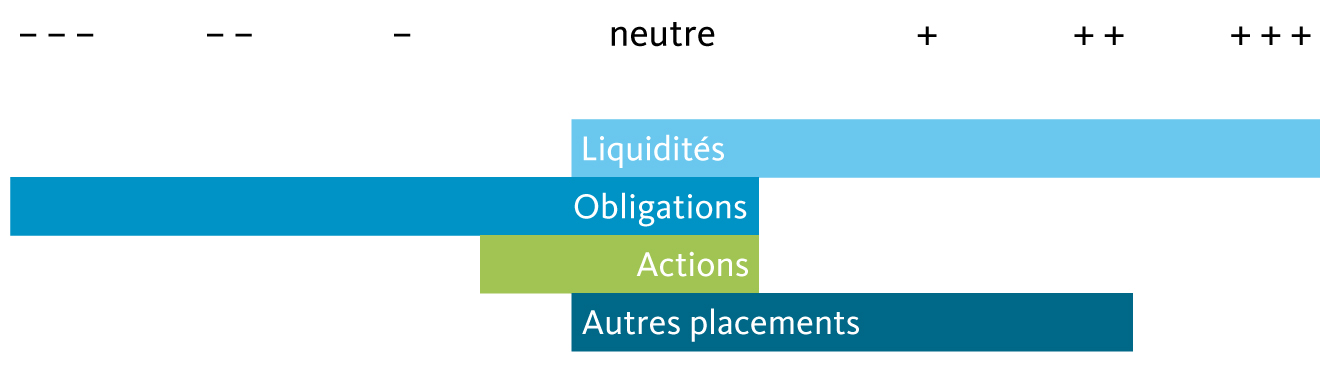

Actions en légère sous-pondération

Les risques dominent toujours l’environnement de marché. C’est pourquoi nous estimons être bien positionnés avec l’orientation défensive de notre allocation tactique et maintenons la légère sous-pondération des actions. Au vu de la politique monétaire toujours accommodante, la sous-pondération marquée des obligations ne changera pas non plus pour l’instant.

L’orientation reste légèrement défensive.

Allocation tactique d’actifs de la Banque Migros