Lo slancio di euforia per il rallentamento della dinamica inflazionistica statunitense è prematuro. Per il momento non si può ancora affermare che nell’inflazione si sia già innescata un’inversione di tendenza, a dire se c’è una svolta saranno solo i dati futuri. Permangono ad ogni modo i rischi al rialzo.

Ci siamo davvero? Lo spettro dell’inflazione si allontana finalmente? È un’ipotesi che suggeriscono a prima vista i più recenti dati sull’inflazione provenienti dagli Stati Uniti. Ma per andare dritti al punto: sul fronte dei prezzi non si delinea ancora una distensione chiara e duratura, nonostante in luglio l’inflazione annua abbia raggiunto l’8,5%, dopo aver toccato in giugno, con il 9,1%, il livello più elevato da novembre 1981. Pur non essendo un vero e proprio rallentamento della dinamica, si tratta comunque di una stagnazione, anche per il cosiddetto tasso di base. A luglio l’inflazione annuale, aggiustata per la componente volatile dell’energia e dei prodotti alimentari, si è mantenuta al 5,9%.

«Zero Inflation»: veramente?

Sui mercati finanziari e fra i politici, queste cifre hanno destato delle tardive sensazioni di rinascita: nella speranza di una politica ora meno rigida della Fed, a Wall Street le quotazioni hanno reagito positivamente e il presidente degli Stati Uniti Joe Biden si è visto costretto a rilasciare una dichiarazione pubblica a dir poco enigmatica secondo cui in luglio l’inflazione sarebbe stata pari allo 0%. Letta nell’ottica consueta dei dati sull’inflazione, è un’osservazione semplicemente errata. Un’inflazione stagnante o leggermente in calo su base mensile non significa che sia scomparsa, pur mettendoci tutta la creatività politica immaginabile. Anzi, il tasso annuo di variazione dei prezzi negli Stati Uniti viaggia ancora su livelli osservati l’ultima volta quarant’anni fa.

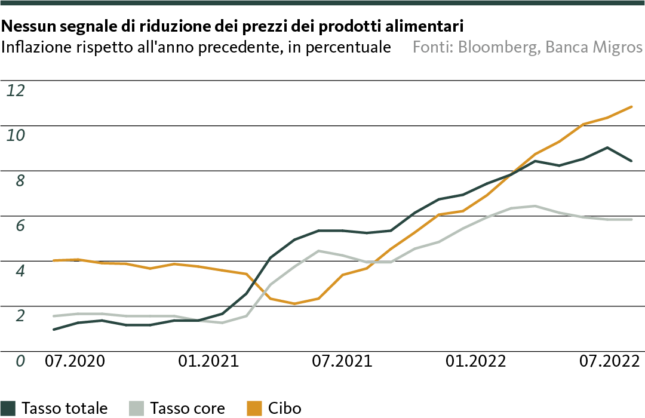

Inoltre, il rallentamento dell’inflazione complessiva potrebbe essere dovuto soprattutto al forte calo dei prezzi dei carburanti. Per altri beni di consumo corrente, invece, l’aumento dei prezzi resta per certi versi immutato. In particolare, a causa del continuo aumento dei prezzi dei prodotti alimentari, il problema dell’inflazione continua ad accentuarsi per ampie fasce della popolazione. Su base annua, infatti, a luglio l’aumento dei prezzi dei generi alimentari è salito dal 10,4% al 10,9%. Solo dall’inizio dell’anno la spesa per il cibo è cresciuta in media del 7,2%, un dato che relativizza anche gli attuali dati sull’inflazione complessiva: mentre negli USA, dove le auto impazzano, si può tranquillamente rinunciare a qualche chilometro in auto, per i generi alimentari si possono difficilmente porre limiti.

Non si arresta la spirale salari-prezzi

Ma neppure questo slancio quantomeno temporaneo di euforia sui mercati azionari ci pare opportuno: anche se a monte la pressione al rialzo dei prezzi al consumo dovrebbe per il momento attenuarsi ulteriormente, un mercato del lavoro ancora estremamente prosciugato dà una spinta sostenuta all’inflazione. Infatti, il rapporto tra il numero di posti vacanti e il numero di persone in cerca di lavoro rimane a un livello eccezionalmente elevato e gli indicatori salariali continuano a segnalare un’accelerazione della crescita salariale. Per il momento non si intravede pertanto una forte frenata, tanto meno una battuta d’arresto, della spirale salari-prezzi.

Non da ultimo per questi motivi, alti funzionari della Fed cercano di soffocare sul nascere le speculazioni che favoriscono un ritmo più moderato di normalizzazione dei tassi d’interesse o addirittura imminenti riduzioni dei tassi di riferimento. Non si stancheranno di sottolineare che la Fed è ben lungi dall’aver raggiunto il traguardo nel contrasto all’inflazione e che l’inflazione potrebbe rimanere ben al di sopra del valore target per anni.

Rispetto alla primavera, quindi, la Fed conferma per l’ennesima volta l’inversione di marcia già attuata. L’inflazione galoppante non è più considerata un fenomeno temporaneo e relativamente rapido, ma piuttosto un fenomeno persistente. Condividiamo questa valutazione, in quanto riteniamo ancora che l’inflazione negli Stati Uniti avrà superato il picco massimo alla fine del terzo trimestre. È però probabile che i tassi d’inflazione restino fortemente elevati fino al 2023 e che restino esposti a rischi di rialzo. Siamo dunque del parere che il rallentamento di luglio sia la proverbiale rondine. Che, com’è risaputo, non fa primavera.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.